เราปรับลดคำแนะนำ DIF ลงเป็น “ถือ” โดยมองว่าราคาหุ้นซื้อขายในระดับที่เหมาะสมเชิงมูลค่าพื้นฐานแล้ว โดยพิจารณาจากมูลค่าของสัญญาเช่าที่ทยอยหมดอายุลง เราใช้สมมติฐานรายได้ค่าเช่าของ DIF จะลดลงในปี 2033F และคาดจะไม่มีความต้องการการเช่าสินทรัพย์เพิ่มเติมจากลูกค้า

ปรับลดคำแนะนำเป็น “ถือ”

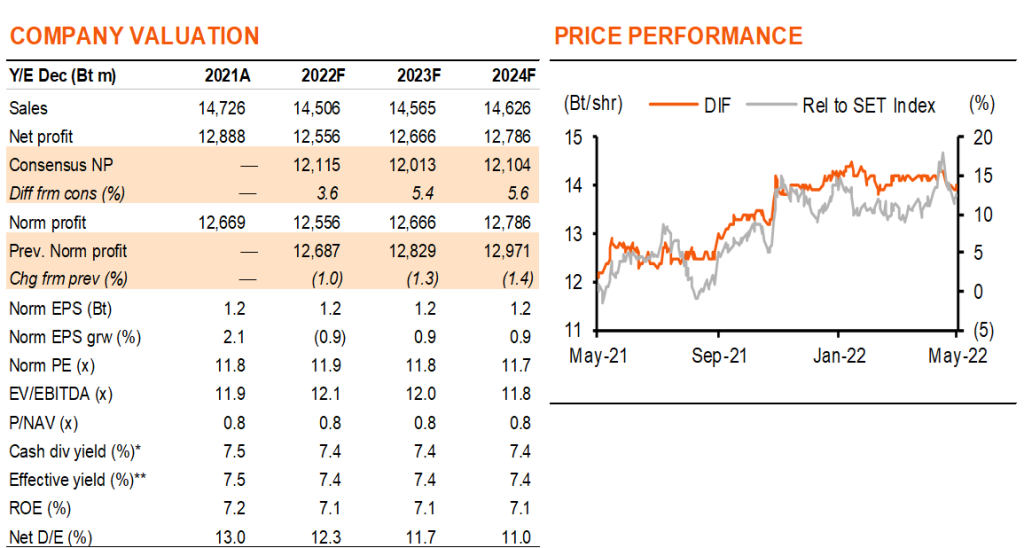

เราปรับคำแนะนำ DIF ลงเป็น “ถือ” (จาก ซื้อ) เนื่องจากมี upside จำกัด ต่อราคาเป้าหมายของเราหลังปรับมาใช้ปีฐาน 2023F ที่ 14.5 บาท ราคาเป้าหมายของเราที่ลดลงหลังปรับมาใช้ปีฐานใหม่ นั้นเนื่องจากอายุสัญญาเช่าที่เหลือน้อยลงในแต่ละปี (Exhibit 3) เราคงมุมมองต่อ DIF 3 ข้อคือ 1) เราเชื่อว่า DIF จะสามารถจ่ายปันผล 1.04 บาทต่อปีไปได้ต่อเนื่องจนถึงปี 2033F 2) เราคาด DIF จะต่ออายุสัญญาเช่าเสาโทรคมนาคม (42% ของรายได้) ได้ในปี 2033F แต่ในราคาเพียงครึ่งเดียวของปัจจุบันเพื่อดึงดูดให้ผู้เช่าอย่าง บมจ. ทรู คอร์ปอเรชั่น (TRUE, “ขาย”) เลือกต่ออายุสัญญา และ 3) เราไม่คาดว่าจะมีความต้องการเช่าสินทรัพย์โทรคมนาคมของ DIF เพิ่มเติมทั้งจากผู้เช่าเดิมและรายใหม่

ยังจ่ายปันผลได้สม่ำเสมอ

เราแบ่งสัญญาเช่าของ DIF ได้เป็นสองกลุ่มใหญ่ กลุ่มแรกส่วนใหญ่เป็นเสาโทรคมนาคมและมีระบบใยแก้วนำแสงบางส่วน (42% ของรายได้รวม) ซึ่งจะหมดอายุลงในปี 2033 เราคาด TRUE จะต่ออายุสัญญาเช่าชุดนี้ได้ แต่จะลดราคาเช่าลงครึ่งหนึ่งจากปัจจุบันซึ่งเรามองว่าสูงเกินไป กลุ่มสองเป็นระบบสายเคเบิลใยแก้วนำแสง (58% ของรายได้) ซึ่งจะสิ้นสุดลงในปี 2033 เช่นกัน หากแต่มีเงื่อนไขการต่ออายุไปอีก 10 ปีจนถึงปี 2043 เราจึงคาดว่า DIF จะยังจ่ายเงินปันผลได้สม่ำเสมอที่อัตราผลตอบแทนปีละ 7% (0.26 บาทต่อไตรมาส) จนสัญญาเช่าเริ่มหมดในปี 2033 เรามองว่าการเติบโตกำไรของ DIF จากดอกเบี้ยที่ลดลงจะไม่ส่งผลให้การจ่ายเงินปันผลเพิ่มขึ้น เนื่องจากยังต้องมีการชำระหนี้ต่อเนื่อง แต่คาดเงินปันผลลดลงในปี 2033F จากค่าเช่าที่ลดลง และลดอีกครั้งเมื่อสัญญากลุ่มสองหมดอายุในปี 2043F

แต่ไม่น่ามีการเติบโตเพิ่ม

เราไม่คาดว่าทั้งการใช้งาน 5G ที่เพิ่มขึ้น หรือการควบรวมกิจการในกลุ่มโทรคมนาคมไทย จะทำให้เกิดความต้องการเช่าสินทรัพย์โทรคมนาคมของ DIF เพิ่มขึ้น เนื่องจาก 1) ผู้ให้บริการโทรคมนาคมทั้งสามรายมีศักยภาพเพียงพอที่จะลงทุนโครงข่ายของตนเอง ซึ่งถูกและมีความยืดหยุ่นกว่าการเช่าจาก DIF 2) TRUE ซึ่งเป็นผู้เช่าหลักและเช่าทรัพย์สินของ DIF แบบเหมาปริมาณ ก็ยังไม่ได้ใช้งานสินทรัพย์ดังกล่างอย่างเต็มที่ 3) เราเชื่อว่า ‘บริษัทควบรวม’ ใหม่น่าจะมีโครงข่ายเกินต้องการหลังการควบรวม จึงไม่น่าจะต้องการเช่าสินทรัพย์เพิ่ม

มี upside เพิ่มเติมใน CPNREIT

เราชอบ CPNREIT (“ซื้อ”) มากกว่า DIF บนเรื่องราวการฟื้นตัวของกำไร และยังมี upside ที่สูงกว่าต่อราคาเป้าหมายของเราที่ 22 บาท แม้ปัจจุบัน CPNREIT จะมีอัตราผลตอบแทนจากปันผลต่ำกว่าที่ 6.0% ในปี 2022F แต่เราคาดว่ากำไรกำลังมีแนวโน้มเพิ่มขึ้น ซึ่งจะทำให้ปันผลสูงขึ้นเช่นกัน CPNREIT มีสินทรัพย์เป็นศูนย์การค้าที่กำลังมีแนวโน้มฟื้นตัวหลังการระบาดของโควิด-19 เริ่มจบลง และการเปิดประเทศเพื่อการท่องเที่ยวอีกครั้ง (ดูบทวิเคราะห์ CPNREIT ของคุณรตา ลิ้มสุทธิวันภูมิ “อยู่บนเส้นทางการฟื้นตัว”, วันที่ 26 พ.ค. 2022)

ติดตามรายละเอียดเพิ่มเติมได้ใน……