เราคาดว่า OSP จะเริ่มเห็นผลกระทบจากกลยุทธ์การเพิ่มราคาโดยคาดว่ากำไรจะลดลง 24%y-y และลดลง 17% q-q ใน 2Q22F เราเชื่อว่าบริษัทสูญเสียส่วนแบ่งตลาดจำนวนมาก เรายังคงแนะนำ “ขาย”

ผลการดำเนินงาน 2Q22F น่าจะอ่อนแอ

เราประมาณการกำไร 2Q22F ของ OSP ที่ 620 ลบ. ลดลง 24% y-y และ 17% q-q ปัจจัยกดดันที่สำคัญคือยอดขายเครื่องดื่มชูกำลังในประเทศ (51% ของยอดขายทั้งหมด) ซึ่งเราคาดว่าจะลดลง 14% y-y และ 15% q-q ยอดขายที่ลดลงแม้ว่าราคาจะเพิ่มขึ้น 20% ในเดือนเมษายน แสดงว่า OSP สูญเสียส่วนแบ่งตลาดอย่างมาก อย่างไรก็ตาม ราคาเฉลี่ยที่เพิ่มขึ้นน่าจะต่ำกว่า 20% ใน 2Q22F เนื่องจากไม่ได้เพิ่มทุกพื้นที่พร้อมกัน ส่วนที่เติบโตคือการส่งออกเครื่องดื่มชูกำลัง (16% ของยอดขาย) ซึ่งเติบโตมากกว่า 10% y-y และ C-Vitt functional drink ในประเทศ (16% ของยอดขาย) ซึ่งเติบโตมากกว่า 10% y-y ใน 2Q22F นอกจากนี้ยังมีผลกระทบทางลบจากต้นทุนวัตถุดิบและค่าสาธารณูปโภคที่เพิ่มขึ้นด้วย

สูญเสียส่วนแบ่งตลาด

ในฐานะผู้ผลิตเครื่องดื่มชูกำลังรายใหญ่ที่สุดในประเทศไทย OSP ได้ปรับขึ้นราคาขายผลิตภัณฑ์เครื่องดื่มชูกำลังหลัก M-150 ขึ้น 20% เป็น 12 บาท/ขวด ในเดือนเมษายน 2022 โดยหวังว่าจะยุติการกำหนดราคาคงที่ที่ 10 บาทต่อขวดเป็นเวลานานหลายทศวรรษ บริษัทฯ หวังว่าคู่แข่งจะดำเนินการตามในช่วงที่ต้นทุนที่สูงขึ้น อย่างไรก็ตาม บริษัทคู่แข่งยังคงราคา และออกแคมเปญส่งเสริมการขายในเชิงรุกมากขึ้นเพื่อให้ได้ส่วนแบ่งตลาดเพิ่มขึ้น เราคาดว่าส่วนแบ่งตลาดของ OSP จะลดลงจาก 54% ใน 1Q22 เป็น 47% ใน 2Q22F

แนวโน้มในอนาคต

โปรดดูกลยุทธ์การเพิ่มราคาของ OSP ในบทวิเคราะห์กลุ่มเครื่องดื่มชูกำลังของไทย “ทฤษฎีเกม (Game Theory) วันที่ 21 มีนาคม ซึ่งเราคาดว่า OSP จะสูญเสียส่วนแบ่งตลาดบางส่วน อย่างไรก็ตาม เนื่องจากโมเมนตัมของการสูญเสียเร็วกว่าที่คาดไว้ โดยไม่มีสัญญาณว่าผู้เล่นรายอื่นจะปรับขึ้นราคา แต่กลับออกแคมเปญส่งเสริมการขายเชิงรุกมากขึ้น เราจึงเชื่อว่ามีโอกาสดีที่ OSP จะลดราคาผลิตภัณฑ์กลับเป็น 10 บาท/ขวด หาก OSP ปล่อยให้ส่วนแบ่งตลาดลดลงนานเท่าไหร่ ยิ่งยากที่จะได้ส่วนแบ่งกลับคืนมา เนื่องจากผู้บริโภคได้เปลี่ยนไปภักดีต่อแบรนด์อื่นๆ ตัวอย่างแคมเปญใหม่ของคู่แข่ง ได้แก่ แผนของคาราบาวกรุ๊ป (CBG, “ซื้อ”) ที่จะเปิดตัวเครื่องดื่มชูกำลังราคาถูกที่มีวิตามินมากกว่าของ OSP และ Red Bull ที่ตั้งงบประมาณ 500 ลบ. สำหรับค่าใช้จ่ายทางการตลาด

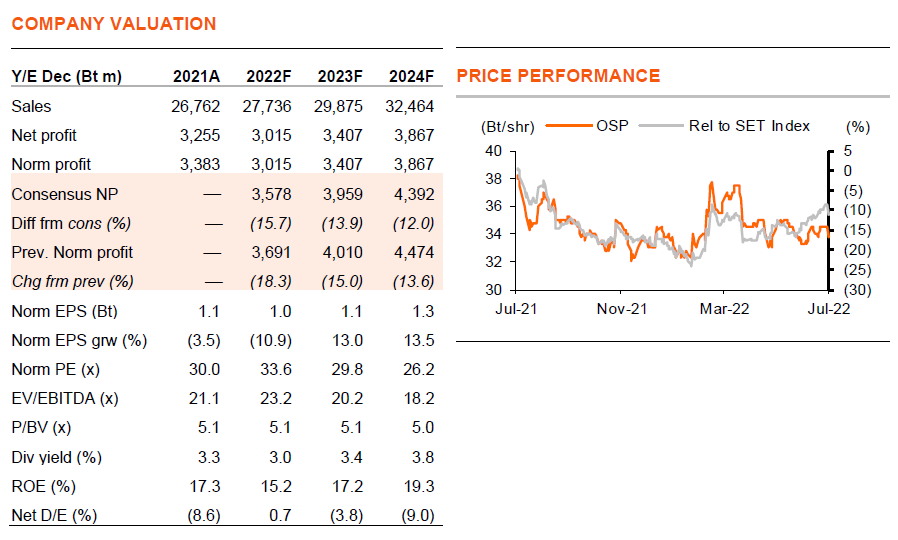

ปรับลดกำไร

กำไร 2Q22F ของ OSP มีแนวโน้มที่จะต่ำกว่าที่เราคาดไว้ก่อนหน้านี้ด้วยการสูญเสียส่วนแบ่งตลาดที่มากกว่าคาด เราจึงปรับลดประมาณการกำไรของเราลง 18/15/14% ในปี 2022-24F เราคาดว่าในที่สุด OSP จะปรับลดราคาเครื่องดื่มชูกำลังในประเทศกลับมาที่ 10 บาทต่อขวด นอกจากนี้หลังการปรับลดกำไร กำไรของตลาดจะยังคงมากกว่าประมาณการปี 2022F ของเรา 19% เนื่องจากการปรับลดกำไร ทำให้เราปรับราคาเป้าหมายปี 2023F ของเราลงมาอยู่ที่ 30 บาท (จาก 31 บาท) เราคงคำแนะนำ “ขาย” เนื่องจากเรามองว่า OSP นั้นแพงที่ 30 เท่า 2023F PE เทียบกับกำไรต่อหุ้นที่มีแนวโน้มเติบโต -11/+13/+13% ในปี 2022-24F

ติดตามรายละเอียดเพิ่มเติมได้ใน……