เราปรับลดคำแนะนำ GPSC ลงเป็น “ถือ” และราคาเป้าหมายลงเป็น 72.5 บาท เพื่อสะท้อนปัจจัยลบจากต้นทุนก๊าซและถ่านหินที่สูง ผลตอบแทนจากการลงทุนในอินเดียที่อ่อนแอกว่าคาดมาก และมูลค่าเพิ่มจากธุรกิจพลังงานสะอาดที่ลดลงหลังการขายสัดส่วนการถือหุ้นให้บริษัทแม่

ปรับลดคำแนะนำเป็น “ถือ”

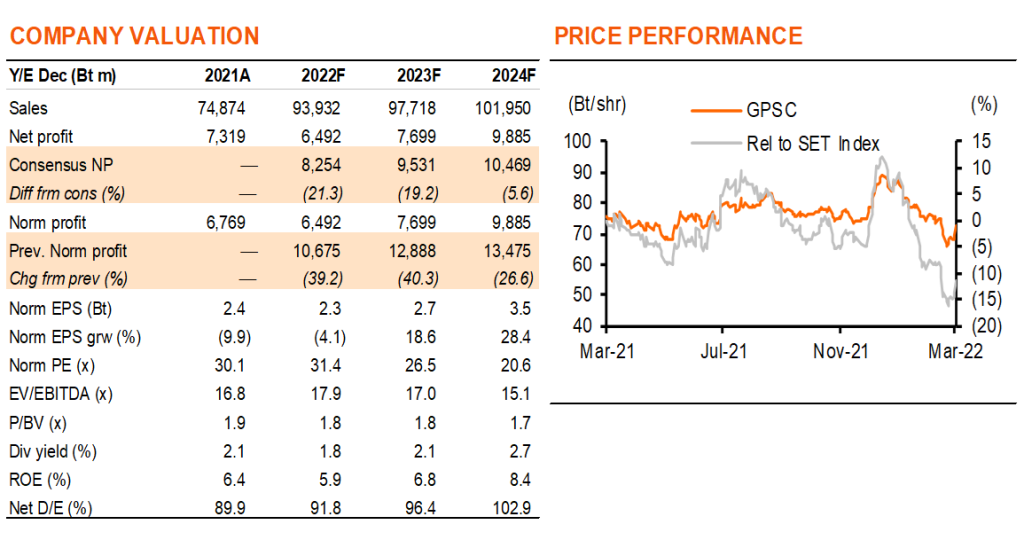

เราปรับลดคำแนะนำ GPSC เป็น “ถือ” (จาก ซื้อ) และปรับราคาเป้าหมาย(ปี 2022F) ลงเหลือ 72.5 บาท/หุ้น (จาก 92 บาท) เนื่องจาก 1) เราปรับลดกำไรลง 39/40/27% ในปี 2022-24F เพื่อสะท้อนอัตรากำไรโรงไฟฟ้า SPP ที่หดตัว (44% ของกำลังการผลิต) และส่วนแบ่งกำไรที่ต่ำกว่าคาดมากจากการลงทุน 42% ในบริษัทพัฒนาโซลาร์ฟาร์มในอินเดีย (Avadaa) 2) เราคาด GPSC มีการฟื้นตัวกำไรใน 2H22F ช้ากว่าคู่แข่ง เนื่องจาก GPSC มีโรงไฟฟ้า SPP บางส่วนที่ใช้เชื้อเพลิงถ่านหิน ซึ่งได้รับผลกระทบมากกว่าโรงไฟฟ้าก๊าซ และเราคาดการปรับเพิ่มขึ้นของกำไรจาก Avaada ในอัตราที่ช้าเช่นกัน และ 3) ในราคาเป้าหมายของเรา เราได้ปรับลดมูลค่าเพิ่มจากการลงทุนในธุรกิจพลังงานสีเขียว (แบตเตอรี่ Li-ion และพลังงานหมุนเวียน) ลงครึ่งหนึ่ง เนื่องจากเราคาดว่า GPSC จะลงทุนในธุรกิจดังกล่าวผ่านการร่วมทุน (JV) กับบริษัทแม่ (PTT)

ได้รับผลกระทบหนักจากราคาเชื้อเพลิงที่พุ่งขึ้น

GPSC ได้รับผลกระทบหนักจากการหดตัวของอัตรากำไรโรงไฟฟ้า SPP จากการเพิ่มขึ้นของราคาก๊าซในประเทศ และราคาถ่านหินในตลาดโลก 65% ของปริมาณไฟฟ้าที่ผลิตได้จากโรงไฟฟ้า SPP จะถูกขายให้กับลูกค้าอุตสาหกรรม (IU) ซึ่งไม่สามารถส่งผ่านต้นทุนเชื้อเพลิงได้ นอกจากนั้น 1/3 ของกำลังการผลิต SPP ของ GPSC ใช้เชื้อเพลิงถ่านหิน ในขณะที่ราคาถ่านหินนั้นปรับขึ้นมากกว่าก๊าซ การปรับขึ้นค่าไฟฟ้าของประเทศนั้นเป็นข่าวดีสำหรับ GPSC แต่เราไม่คาดว่าจะชดเชยผลของราคาถ่านหินที่สูงขึ้นได้หมด เนื่องจากการปรับค่าไฟฟ้าของไทยอิงกับราคาก๊าซมากกว่า

สัดส่วนในธุรกิจใหม่ลดลง

GPSC ได้ขายหุ้น 50% ในธุรกิจแบตเตอรี่ Li-ion ให้กับ PTT ซึ่งได้แก่ โรงงานผลิตขนาด 30MWh ในประเทศไทย (G-Cell) และสัดส่วนการถือหุ้น 11% ในโรงงาน ขนาด 1GWh ในจีน (Axxiva) นอกจากนั้น GPSC และ PTT ยังได้จัดตั้งบริษัทร่วมทุน (Global Renewable Power, GRP) เพื่อลงทุนพลังงานทดแทน เรามองว่าการร่วมทุนจะช่วยเพิ่มความสามารถทางการเงินสำหรับการขยายธุรกิจที่เติบโตแบบ S-curve ใหม่ให้เร็วขึ้นได้สำหรับกลุ่ม PTT แต่ก็จะทำให้ GPSC ได้ประโยชน์จากมูลค่าดังกล่าวน้อยลง เรายังคาดการขยายกำลังการผลิตของโรงงาน G-Cell จาก 1GWh ในปี 2024F เป็น 8GWh ในปี 2030F, 1GWh เป็น 4GWh ในปี 2023-25F สำหรับโรงงาน Axxiva และคาด GRP มีกำลังการผลิตรวม 8GW ภายในปี 2030F แต่มูลค่าจากธุรกิจดังกล่าวในราคาเป้าหมายของเราลดเหลือ 7.9 บาท/หุ้น (แบตเตอรี่) และ 4.2 บาท (พลังงานทดแทน)

มีตัวเลือกที่ดีกว่า

เราเชื่อว่าการซื้อขายที่ PE 21 เท่าของ GPSC ในปี 2024F (ที่เรามองว่ากำไรกลับมาปกติ) นั้นเหมาะสมแล้ว แม้เรามีมุมมองว่าอัตรากำไร SPP จะฟื้นตัว และการใช้แบตเตอรี่ Li-ion จะเติบโตแข็งแกร่ง แต่เราเลือกลงทุนเรื่องดังกล่าวในหุ้นตัวอื่น โดยเราชอบ BGRIM ที่มีสุดส่วนโรงไฟฟ้า SPP มากที่สุด จึงจะมีการฟื้นตัวมากที่สุดเมื่อสถานการณ์ราคาก๊าซคลี่คลาย สำหรับธุรกิจแบตเตอรี่และ EV เราชอบ EA มากที่สุด เนื่องจากมีรากฐานที่แข็งแรงกว่า โดยมีโรงงานผลิตแบตเตอรี่ขนาด 1GWh ที่เริ่มดำเนินงานแล้ว และมีการใช้งานจากโรงงานผลิต EV เชิงพาณิชย์ในกลุ่มรองรับ

ติดตามรายละเอียดเพิ่มเติมได้ใน……