เนื่องจากกำไร 4Q21 ที่อ่อนแอ เราจึงปรับลดกำไรของ KTC ลง 17% ในปี 2022-24F เราเชื่อว่า KTC ผ่านจุดเลวร้ายสุดไปแล้ว แต่ราคาหุ้นยังคงแพงในมุมมองของเรา ที่ forward PE ที่ 25 เท่า เทียบกับ EPS ที่เติบโตเฉลี่ย 3 ปีที่ 13% เราคงคำแนะนำ “ขาย”

ปรับลดประมาณการกำไรลง 17% คงคำแนะนำ “ขาย”

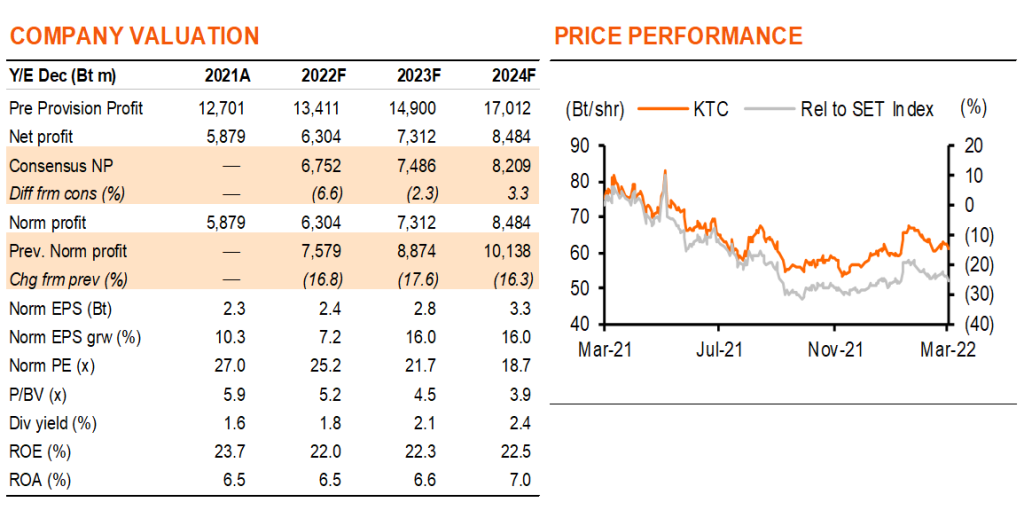

ด้วยถูกกระทบจากการล็อกดาวน์และการใช้จ่ายที่ระมัดระวัง การใช้จ่ายผ่านบัตรเครดิต ค่าธรรมเนียม และการเติบโตของสินเชื่อของ KTC จึงต่ำกว่าที่เราคาดไว้ใน 4Q21 กำไรปี 2021 ที่เติบโต 10% y-y ได้แรงหนุนจากการตั้งสำรองที่ลดลงจาก NPLs ของสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลที่ดีขึ้น เนื่องจากกำไร 4Q21 ที่อ่อนแอ เราจึงปรับลดประมาณการกำไรของ KTC ลง 17% ในปี 2022F 18% ในปี 2023F และ 16% ในปี 2024F ราคาเป้าหมายของเรา (ปีฐาน 2022) ถูกปรับลง 5% เป็น 53 บาท จาก 56 บาท และด้วยมี downside 13.8% เราจึงคงคำแนะนำ “ขาย” KTC

การฟื้นตัวสะท้อนไปในราคาหุ้นแล้ว

KTC เป็นผู้ได้ประโยชน์จากการกลับมาเปิดประเทศ และการออกแคมเปญลดหย่อนภาษีสำหรับการใช้จ่ายของรัฐบาล การใช้จ่ายผ่านบัตรเครดิตดีดตัวขึ้นดีจากที่ทรงตัว y-y ใน 1Q21 เป็นการเติบโตที่ระดับตัวเลขหลักเดียวในระดับสูงในเดือนมกราคมถึงกุมภาพันธ์ปีนี้ เนื่องจากการสิ้นสุดแคมเปญในเดือนกุมภาพันธ์และการติดเชื้อโอมิครอนที่เพิ่มขึ้น อัตราการใช้จ่ายจึงชะลอตัวลงในเดือนมีนาคม แต่อย่างไรก็ตามยังคงดีกว่าปีที่แล้วมาก เราคาดว่าการใช้จ่ายบัตรเครดิตที่เพิ่มขึ้นจะส่งผลให้มีความต้องการสินเชื่อบัตรเครดิตสูงขึ้น และคาดว่าจะเติบโต 10% ในปีนี้ KTC ยังคงเข้มงวดในการอนุมัติสินเชื่อบุคคลเช่นเดิม แต่บริษัทฯ ได้รับใบสมัครเพิ่มขึ้น ดังนั้นสินเชื่อส่วนบุคคลอาจฟื้นตัวจากหดตัว 2% ในปีก่อนเป็นเติบโต 5% ในปีนี้

เป้าสินเชื่อจำนำทะเบียนเป็นระดับที่ท้าทาย

ด้วยใช้ประโยชน์จากบริษัทแม่ – แฟรนไชส์และเครือข่ายของ KTB, KTC จึงตั้งเป้าที่จะเพิ่มสินเชื่อเช่าซื้อและสินเชื่อจำนำทะเบียนเป็น 1.15 หมื่นลบ. ซึ่งทำให้สินเชื่อรวมมีมูลค่ากว่า 1 แสนลบ. KTC ยังอยู่ในช่วงของการฝึกอบรมพนักงานสาขาของ KTB ดังนั้นการให้สินเชื่อจึงยังคงอยู่ในระดับที่ห่างไกลจากเป้าหมายมาก KTB จะทำหน้าที่เป็นตัวแทนที่แนะนำ (Referral Agent) ของ KTC และ KTC จะดูแลการสมัคร พิจารณาสินเชื่อ และสามารถอนุมัติสินเชื่อได้ภายใน 2 ชั่วโมง เราสมมติให้สินเชื่อจำนำทะเบียนเพิ่มขึ้นเป็น 1 หมื่นลบ. ที่อัตราผลตอบแทนจากการให้สินเชื่อเฉลี่ยที่ 20% เราคาดว่าสินเชื่อที่มีหลักประกันจะคิดเป็น 9% ของสินเชื่อรวมของ KTC ในปี 2022F ก่อนเพิ่มขึ้นเป็น 11-12% จากปี 2023-24F

มีโอกาสปรับลดตั้งสำรองน้อยลง

KTC มี credit costs ที่ลดลงจาก 9% ในปี 2017 เหลือน้อยกว่า 8% ในปี 2018-20 แม้จะตั้งสำรองเพิ่มเติมเกี่ยวกับการเข้าซื้อกิจการ KTB Leasing (KTBL) ที่ 539 ลบ. ใน 3Q21 แต่ credit costs เฉลี่ยยังคงลดลงเหลือ 6% ในปีที่แล้ว การปรับลดดังกล่าวสอดคล้องกับคุณภาพสินทรัพย์ที่ดีขึ้นของสินเชื่อบัตรเครดิตและสินเชื่อส่วนบุคคลของ KTC และมีตั้งสำรองส่วนเกิน เรายังคงคาดว่า credit costs จะลดลงมาอยู่ที่ 5.5% ในปีนี้ และ 5% จากปี 2023F เป็นต้นไป เราเห็นโอกาสในการปรับลดตั้งสำรองลงไปอีกอย่างจำกัด เนื่องจาก KTC กำลังผลักดันการขยายสินเชื่อส่วนบุคคลและสินเชื่อจำนำทะเบียนในเชิงรุก ขณะที่ loan loss coverage ลดลงจากมากกว่า 600% ในปี 2019 เป็น 292% ในปี 2021

ติดตามรายละเอียดเพิ่มเติมได้ใน……