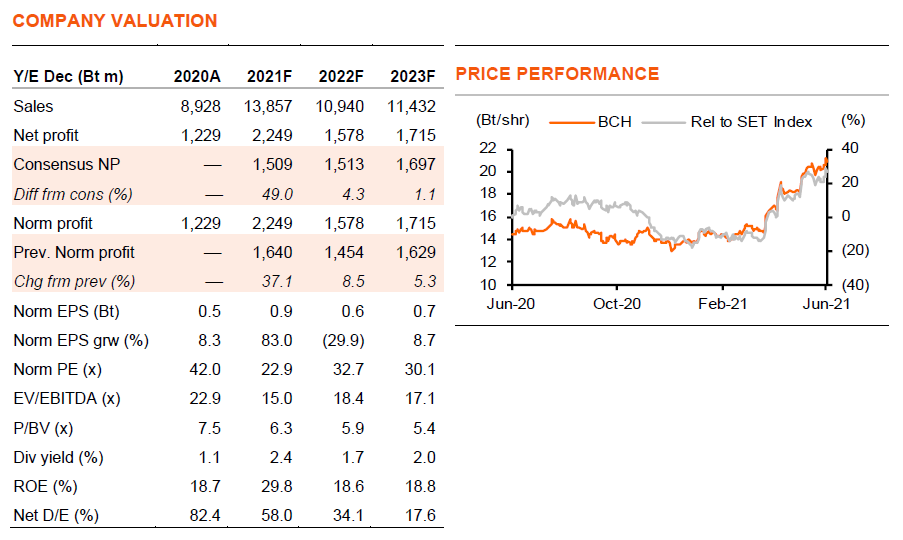

ผลกระทบที่สูงมากและยาวนานจากโควิดระลอกสาม ทำให้เราปรับเพิ่มประมาณการกำไรขึ้น 5-37% ในปี 2021-23F แม้ว่าเราจะเห็นกำไรของ BCH พุ่งสูงขึ้นในปี 2021F แต่หุ้นซื้อขายที่ 32.7 เท่า PE ในปี 2022F เทียบกับกำไรที่ลดลง 30% ในปี 2022F หลังจากสถานการณ์โควิดผ่อนคลายลง ทำให้เราคงคำแนะนำ “ถือ” BCH ราคาเป้าหมายใหม่ปี 2022F ที่ 22.6 บาท

เราปรับเพิ่มกำไรขึ้น 37%, 8.5% และ 5% ในปี 2021-23F เพื่อสะท้อนรายได้ที่แข็งแกร่งกว่าคาดจากบริการที่เกี่ยวกับโควิด-19 จากการปรับเพิ่มประมาณการกำไร และปรับมาใช้ปีฐาน 2022F ราคาเป้าหมายของเราจึงเพิ่มขึ้นเป็น 22.6 บาท จาก 17.7 บาท เราคาดว่า EPS จะเติบโตแข็งแกร่งที่ 83% ในปี 2021F เนื่องจากปัจจัยขับเคลื่อนจากโควิด แต่การเติบโตของ EPS คาดว่าจะหดตัวลง 30% ในปี 2022F ก่อนที่จะเติบโต 9% ในปี 2023F หลังจากสถานการณ์โควิด-19 บรรเทาลง ดังนั้นเราจึงมองว่าการซื้อขายที่ PE ที่ 32.7 เท่า ในปี 2022F เป็นระดับที่เต็มมูลค่าแล้ว แต่ด้วยแนวโน้มการเติบโตของกำไร y-y ที่แข็งแกร่งในช่วง 2-3 ไตรมาสข้างหน้า เราจึงยังคงคำแนะนำ “ถือ” BCH

โควิด-19 หนุนกำไรปี 2021F

การตรวจหาเชื้อโควิดของ BCH ในช่วงระบาดระลอก 2 ใน 1Q21 เพิ่มขึ้นจาก 611 คน/วัน ใน 4Q20 เป็น 1,400 ราย ผู้บริหารคาดว่าจะมีจำนวนถึง 5,500 คน/วัน ในระลอก 3 ในช่วง 2Q21 โดยเตียงผู้ป่วยในที่จัดสรรให้ผู้ป่วยโควิด 900-1,000 เตียง (เทียบกับเตียงที่ได้รับอนุญาต 2,029 เตียง) นั้นใช้เต็มแล้ว นอกจากนี้ BCH ยังได้ร่วมมือกับโรงแรมเพื่อให้บริการ hospitel จำนวน 3,000 เตียง ซึ่งอัตราการใช้ปัจจุบันอยู่ที่ 90% เราคาดว่ารายได้ของ BCH จากการทดสอบโควิด hospitel สถานที่กักตัวทางเลือก (ASQ) และการฉีดวัคซีนอยู่ที่ 4.7 พันลบ. ในปี 2021F (คิดเป็น 34% ของรายได้รวมในปี 2021F) จากนั้นจะลดลงเหลือ 789 ลบ. และ 333 ลบ. ในปี 2022-23F ในขณะเดียวกัน รายได้จากการผู้ป่วยโควิดในโรงพยาบาลก็เพียงพอแล้วที่จะชดเชยผลลบจากการมีผู้ป่วยนอกและในโรคทั่วไปที่อ่อนแอ

การดำเนินงานปรับลดลงมาในปี 2022-23F

เราคาดว่าการดำเนินการของ BCH จะเริ่มปรับลดลง แม้ว่าจะยังไม่กลับมาระดับเดิมในปี 2022F รายได้ที่เพิ่มขึ้นจากผู้ป่วยโรคปกติทั่วไปเงินสดและประกันสังคมคาดว่าจะไม่เพียงพอที่จะชดเชยรายได้ที่ลดลงจากบริการที่เกี่ยวกับโควิด-19 และผู้ป่วยโควิดในปีหน้า เราคาดว่ากำไรของบริษัทฯ จะลดลง 30% ในปี 2022F ก่อนที่จะเติบโตที่ 9% ในปี 2023F ผลขาดทุนจากโรงพยาบาลใหม่ 3 แห่ง (โรงพยาบาลเกษมราษฎร์ อินเตอร์เนชั่นแนล (KIH) อรัญประเทศ โรงพยาบาลเกษมราษฎร์ปราจีนบุรี และ KIH เวียงจันทน์ ในประเทศลาว) จะกลับมากดดันกำไร โดย KIH เวียงจันทน์ เลื่อนเปิดให้บริการออกไปหนึ่งไตรมาสไปยัง 3Q21

แตะระดับสูงสุดใน 2Q21F

เราคาดว่า BCH จะรายงานกำไรเติบโตอย่างมากใน 2Q21 โดยคาดว่าจะเติบโตมากกว่าสองเท่าทั้ง y-y และ q-q จาก 279 ลบ. ใน 2Q20 และ 324 ลบ. ใน 1Q21 โดยได้แรงหนุนจากรายได้ที่แข็งแกร่งจากบริการที่เกี่ยวกับโควิด-19 เช่น การตรวจหาเชื้อโควิด-19, การบริการ hospital, ASQ และการรับผู้ป่วยในโควิด-19 ในโรงพยาบาล เราเชื่อว่ากำไร 2Q21F ของ BCH จะไม่เพียงแต่เป็นไตรมาสใหม่ที่ทำสถิติสูงสุดใหม่เท่านั้น แต่ยังเป็นไตรมาสที่มีกำไรสูงสุดเมื่อเทียบกับผลการดำเนินงานรายไตรมาสในสามปีข้างหน้าด้วย

ติดตามรายละเอียดเพิ่มเติมได้ใน……