แม้โควิดระลอกที่สามจะทำให้ค่าใช้จ่ายโฆษณาลดลง แต่เราคาดว่า BEC จะยังคงมีกำไรเติบโต q-q ตลอดทั้งปีนี้ เรายังคงเห็นปัจจัยขับเคลื่อนการเติบโตและคาดว่ากำไรจะเติบโต 30% ต่อปี ในปี 2022-23F หลังสะดุดใน 2H21 เรามองว่าราคาหุ้นที่ลดลงล่าสุดเป็นโอกาสในการเข้าซื้อ คงคำแนะนำ “ซื้อ”

การเข้าซื้อ คงคำแนะนำ “ซื้อ”

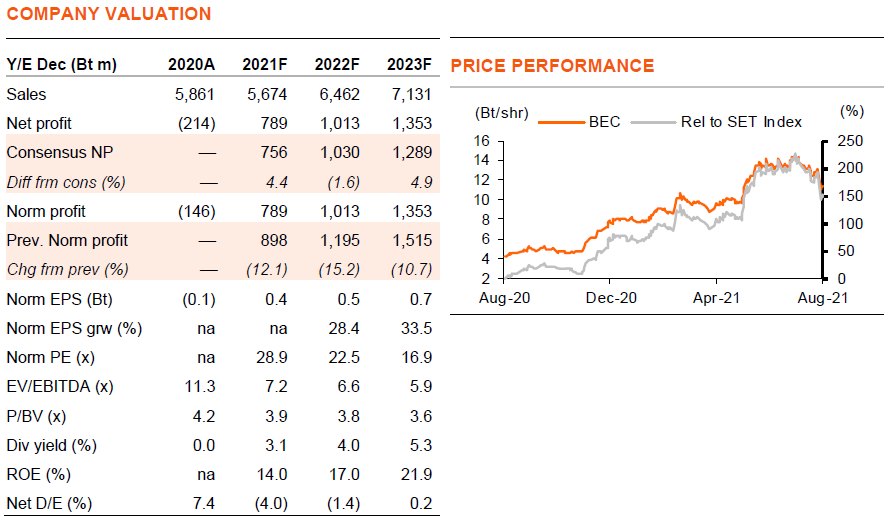

ถูกกระทบจากโควิด แต่กำไรเติบโต 39% h-h

วิกฤตโควิดส่งผลกระทบต่อเม็ดเงินโฆษณา และเมื่อรวมกับค่าใช้จ่ายในการขายและบริหารที่สูงกว่าคาดของ BEC ใน 2Q21 เราจึงปรับลดกำไรลง 11-15% ในปี 2021-23F และปรับราคาเป้าหมาย (ปีฐาน 2022F) ลงเหลือ 15 บาท (จาก 17 บาท) แต่เราเห็นราคาหุ้นที่ลดลงล่าสุดเป็นโอกาสในการเข้าซื้อ เนื่องจาก 1) แม้ได้รับผลกระทบจากโควิด-19 แต่เรายังคงคาดว่า BEC จะมีกำไรเติบโต q-q ทั้งใน 3Q21 และ 4Q21 หรือเติบโต 39% h-h ส่วนแบ่งตลาดที่เพิ่มขึ้นช่วยชดเชยผลกระทบจากโควิด 2) ด้วยยังคงมีปัจจัยหลักผลักดันกำไรเช่นเดิม เราจึงยังคงมองว่า BEC เป็นหุ้นที่มีแนวโน้มฟื้นตัว ด้วยกำไรเติบโต 28/34% ในปี 2022-23F และ 3) เราเชื่อว่า BEC ถูก de-rate แล้ว โดยซื้อขายที่ 23 เท่า ในปี 2022F และ 17 เท่า ในปี 2023F เทียบกับ 35 เท่า ก่อนเปิดเสรีอุตสาหกรรม

ฟื้นตัวแข็งแกร่ง

เรามองว่า BEC เป็นหุ้น turnaround แข็งแกร่ง ด้วยสิ้นสุดรอบขาดทุน 3 ปีที่ 146 ลบ. ในปี 2020 โดยมีกำไร 789 ลบ. ในปี 2021F, 1.0 พันลบ. ในปี 2022F และ 1.35 พันลบ. ในปี 2023F ปัจจัยหลักผลักดันที่สำคัญ ได้แก่ การขายคอนเทนต์ไปยังแพลตฟอร์มใหม่ เช่น การขายลิขสิทธิ์คอนเทนต์ไปต่างประเทศ และแพลตฟอร์มดิจิทัลต่างๆ ฐานต้นทุนที่ต่ำลงจากการลดต้นทุนอย่างหนักในช่วง 3 ปีที่ผ่านมา และอัตราการใช้เวลาโฆษณาที่เพิ่มขึ้นจากการปรับผังรายการ และส่วนแบ่งตลาดที่เพิ่มขึ้น แม้ว่ารายได้ค่าโฆษณาจะลดลงเนื่องจากวิกฤตโควิด แต่เราคาดว่ากำไรจะเติบโต 39% h-h ใน 2H21F โดยได้แรงหนุนจากการขายคอนเทนต์ และการขายคอนเทนต์น่าจะเติบโตต่อเนื่องในปี 2022-23F โดยรายได้ค่าโฆษณาฟื้นตัวตามการฟื้นตัวของเศรษฐกิจหลังโควิดจบลง เราคาดว่าอัตราการใช้เวลาโฆษณาจะอยู่ที่ 70-75% ในปี 2022-23F เพิ่มขึ้นจาก 66% ในปี 2021F และอัตราค่าโฆษณาสูงขึ้นเป็น 85,000-86,000 บาท/นาที (จาก 80,000 บาท) จากการให้ส่วนลดที่ลดลง

เรตติ้งทีวีแข็งแกร่งในเดือนสิงหาคม

จุดแข็งของ BEC คือรายการละคร และทีมนักข่าวข่าวยอดนิยม ซึ่งช่วยรักษาเรตติ้งทีวีให้อยู่ในระดับสูงนับตั้งแต่มีการปรับผังรายการในเดือนพ.ค. เรตติ้งทีวีของ BEC (ทั่วประเทศ, อายุ 4 ปีขึ้นไป) เพิ่มขึ้น 13% จาก 1Q21 เป็น 1.17 ในสัปดาห์ที่สองของเดือนส.ค. เทียบกับช่อง 7 ที่ -19%, ช่อง One -32%, บมจ.เวิร์คพอยท์เอ็นเตอร์เทนเมนท์ (WORK) -12% และบมจ. อาร์เอส (RS) +9%

ยอดขายคอนเทนต์ยังคงแข็งแกร่ง

BEC ยังคงเป้าการขายคอนเทนต์ที่ 1.0 พันลบ. ในปีนี้ ซึ่งเป็นเป้าหมายรวมของการขายคอนเทนต์ทั่วโลก (GCL) และการขายคอนเทนต์ไปยังแพลตฟอร์มดิจิทัล โดยรายได้ 1H21 คิดเป็น 40% ของเป้าหมายของบริษัทฯ BEC ออกอากาศแบบคู่ขนาน (Simulcast) ละคร 3 เรื่อง (1 เรื่อง ในจีน, 2 เรื่อง ในประเทศอื่นๆ ในเอเชีย) ใน 1H21 และเพิ่งประกาศแผนการออกอากาศแบบคู่ขนานละคร 11 เรื่อง ใน 2H21 พร้อมกับการขายสินค้าที่เพิ่มขึ้น ไตรมาสที่ 4 เป็นช่วงไฮซีซั่นสำหรับรายได้ GCL

ติดตามรายละเอียดเพิ่มเติมได้ใน……