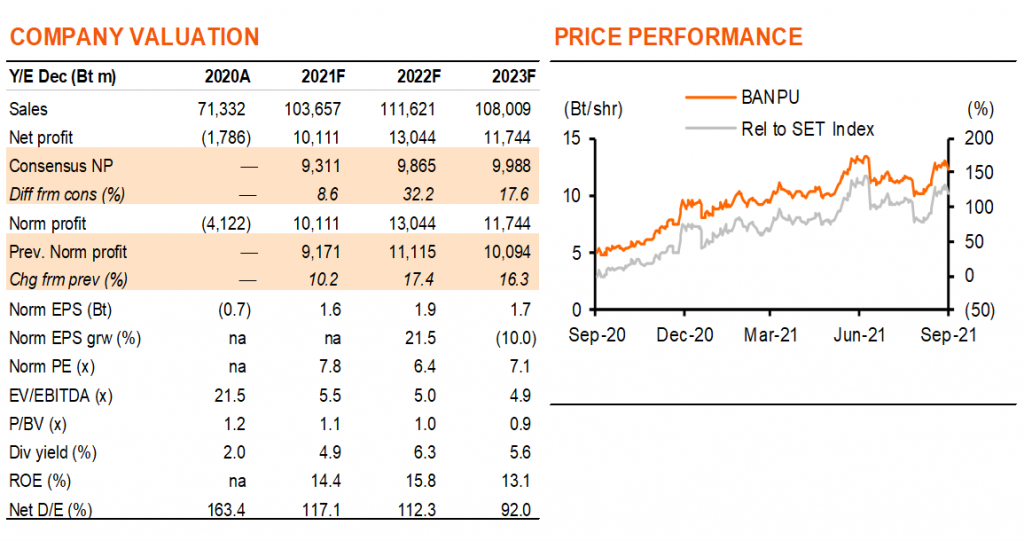

เรายังคงแนะนำ “ซื้อ” BANPU และปรับราคาเป้าหมายเป็น 20 บาท จาก 16 บาท เพื่อสะท้อนราคาถ่านหินและก๊าซที่สูงขึ้น BANPU ยังคงซื้อขายที่ PE ที่น่าสนใจที่ 6-8 เท่า ในปี 2021-22F และมี upside ต่อประมาณการกำไรของเรา BANPU ยังคงเป็นหนึ่งในหุ้น Top Pick ของเราในกลุ่มฯ ผลการดำเนินงานที่แข็งแกร่งใน 3Q-4Q21F อาจเป็นปัจจัยผลักดันหุ้น

ได้ประโยชน์มากที่สุดจากความต้องการพลังงานในฤดูหนาว

ในบรรดาหุ้นพลังงานไทย เราเชื่อว่า BANPU เป็นหุ้นที่ได้ประโยชน์มากที่สุดจากความต้องการพลังงานที่แข็งแกร่งในฤดูหนาว โดยเฉพาะในปีนี้ เราคาดว่าราคาถ่านหินและก๊าซจะยังคงอยู่ที่ระดับสูงในรอบหลายทศวรรษจากอุปสงค์ที่แข็งแกร่ง อุปทานที่จำกัด และที่สำคัญที่สุดคือ – มีสินค้าคงคลังที่ต่ำอย่างมาก เราคาดว่ากำไรต่อหุ้นจะเติบโตที่ 22% ในปี 2022F โดยมี upside อย่างมากจากสมมติฐานราคาถ่านหินและก๊าซของเราที่ยังคงต่ำกว่ามูลค่าตลาดในปัจจุบัน BANPU ยังคงซื้อขายที่ PE ที่น่าสนใจที่ 6-8 เท่า ในปี 2021-22F โดยมีอัตราผลตอบแทนปันผลที่ 5-6%

เกิดปัญหาการขาดแคลนก๊าซทั่วโลก

ราคาก๊าซพุ่งแตะระดับสูงสุดใหม่ทั่วโลกจากอุปสงค์ที่แข็งแกร่งและอุปทานใหม่ที่จำกัด เราเชื่อว่าวิกฤตอุปทานโดยเฉพาะในยุโรปเป็นเพราะการผลิตในท้องถิ่นและการนำเข้าของรัสเซียลดลง ส่งผลให้ TTF benchmark ทำสถิติสูงสุดเป็นประวัติการณ์ ในภูมิภาคเอเชีย ซึ่งต้องพึ่งพาการนำเข้า LNG เป็นอย่างมาก ราคาก็สูงเป็นประวัติการณ์เมื่อเดือนมกราคมที่ผ่านมา เราเชื่อว่า ราคา spot JKM จะทำสถิติใหม่อีกครั้งในฤดูหนาวที่จะมาถึง แม้ว่าราคา LNG ที่สูงจะส่งผลบวกต่อ BANPU ในทางอ้อม แต่อาจมีจำนวนมหาศาล ราคา JKM ที่ US$20/mmbtu สนับสนุนราคา Henry Hub ที่ US$14/mmbtu ภายใต้การคำนวณของเรา ด้วยกำลังการผลิตเพื่อการส่งออก LNG ของสหรัฐฯ ที่เติบโตแข็งแกร่ง เราจึงเห็นช่องว่างระหว่างราคา Henry Hub และราคา LNG ของโลกค่อยๆ แคบลงในปีต่อๆ ไป เราประเมินว่าการเพิ่มขึ้นทุกๆ US$$0.5/mmbtu จะทำให้กำไรของ BANPU เพิ่มขึ้น 3 พันลบ. หรือ 23-26% ของประมาณการปี 2022-23F ของเรา

อุปทานถ่านหินยังคงตึงตัว

เราปรับเพิ่มสมมติฐานราคาถ่านหิน NEX ขึ้น US$5/tonne ปัจจุบันเราสมมติให้อยู่ที่ US$115/100/95 ต่อตัน ในปี 2021-23F และ US$$90/tonne ในระยะยาว ดังที่เราได้เคยกล่าวมาแล้วหลายครั้ง เราเชื่อว่าอุปทานถ่านหินที่ตึงตัวจะยังคงเป็นปัญหาเชิงโครงสร้าง เนื่องจากบริษัทเหมืองรายใหญ่ออกจากธุรกิจ และบริษัทเหมืองอิสระดิ้นรนเพื่อขอรับเงินทุนจากธนาคารและตลาดทุน เราเชื่อว่าราคาถ่านหินจะแตะระดับ US$200/tonne เนื่องจากสินค้าคงเหลือยังคงอยู่ในระดับต่ำ ขณะที่ความต้องการมีแนวโน้มจะฟื้นตัวในช่วงฤดูหนาว นอกจากนี้เรายังเชื่อว่าราคาก๊าซที่สูงจะช่วยกระตุ้นการผลิตถ่านหิน เราคาดว่าการเคลื่อนไหวของราคาถ่านหิน NEX ทุก US$10/tonne จะส่งผลกระทบต่อ EPS ของ BANPU ราว 19-21%

การควบคุมคุณภาพอากาศของปักกิ่งไม่ใช่ปัจจัยกังวล

เราไม่กังวลต่อการขยายโครงการควบคุมคุณภาพอากาศในฤดูหนาวของจีนไปยัง 64 ภูมิภาค จาก 28 ภูมิภาค ก่อนโอลิมปิกฤดูหนาวของจีน เราไม่เชื่อว่าการใช้พลังงานรวมจะลดลงอย่างมีนัยสำคัญ และจะเป็นการโยกระหว่างถ่านหินไปยังก๊าซ

ติดตามรายละเอียดเพิ่มเติมได้ใน……