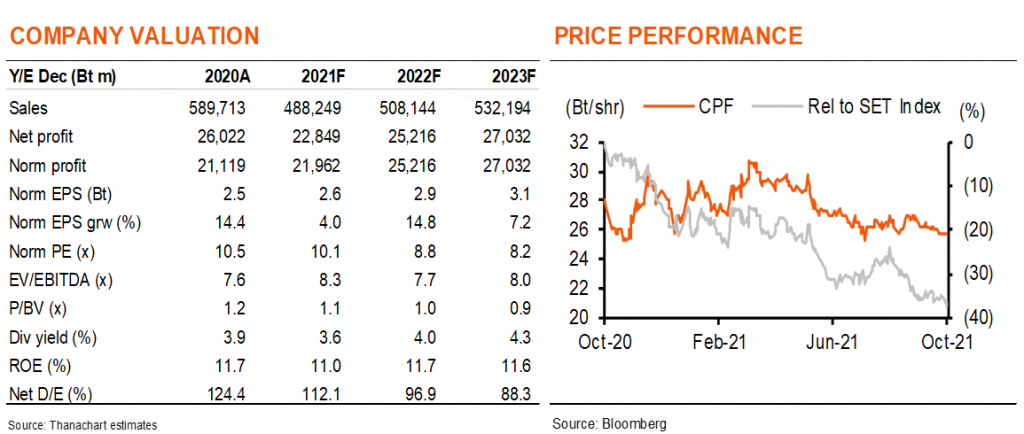

- กำไรหลักที่อ่อนแอมากใน 3Q21F ถูกกดดันโดยราคาเนื้อสัตว์ที่ลดลง…

- …และค่าใช้จ่ายเพิ่มเติมที่เกี่ยวกับการระบาดของโควิด-19

- เราคาดว่ากำไรสุทธิจะได้แรงหนุนจากกำไรจาก FX และกำไรจากเทรดดิ้ง

- 4Q เป็นโลว์ซีซั่น แต่เราคาดว่าจะมีกำไรอย่างมากจากดีล MAKRO

Earnings Preview:

- เนื่องจากผลกระทบจากอุปทานที่เพิ่มขึ้นและอุปสงค์ที่อ่อนแอ ทำให้ราคาเนื้อสัตว์ดิ่งลงแทบทุกตลาดหลักของ CPF ประกอบกับค่าใช้จ่ายเพิ่มเติมเพื่อรับมือกับการติดเชื้อโควิด-19 ในโรงงานบางแห่งของ CPF จึงทำให้ผลกำไรหลักอ่อนแออย่างมากใน 3Q21 แต่ด้วยมีกำไรจาก FX และกำไรจากการเทรดดิ้ง เราจึงคาดว่ากำไรสุทธิจะอยู่ที่ 2 พันลบ. ลดลง 73% y-y และ 57% q-q เราเห็นความเสี่ยงต่อคาดการณ์กำไรของเรา ความเสี่ยงต่อราคาหุ้นน่าจะถูกรองรับด้วยโครงการซื้อคืนหุ้นไม่เกิน 4.6% ของจำนวนหุ้นทั้งหมด

- เนื่องจากการล็อกดาวน์ในไทยและเวียดนาม และอุปทานเนื้อสัตว์ที่เพิ่มขึ้นจากกำลังการผลิตใหม่ และแรงเทขายของผู้เลี้ยงสุกรแบบพื้นบ้านสะท้อนราคาที่ตกต่ำ ราคาเนื้อหมูของไทยจึงลดลง 9% q-q และ 15% y-y ใน 3Q21 และลดลง 27% q-q และ 37%

y-y ในเวียดนาม - จีนไม่ได้รับผลกระทบจากโควิด แต่อย่างไรก็ตาม การฟื้นตัวของอุปสงค์ค่อนข้างช้า ในขณะที่อุปทานเนื้อหมูกลับมาสู่ระดับก่อน ASF แล้ว (เพิ่มขึ้นมากกว่า 50%)

- สำหรับไก่ ราคาในประเทศไทยปัจจุบันต่ำกว่าจุดคุ้มทุน ด้วยการดำเนินงานบางส่วนหยุดชะงักจากโควิด-19 การส่งออกไก่จึงไม่แข็งแกร่งเท่าที่ควร

- ตลาดเหล่านี้เป็นตลาดเนื้อสัตว์หลักของ CPF และด้วยผลขาดทุนจากการทำ mark-to-market การผลิตและสต๊อกเนื้อหมู เราจึงคาดว่าธุรกิจฟาร์มจะมีผลขาดทุนใน 3Q21F

- CPP บริษัทย่อยของ CPF (ถือหุ้น 51%) ซึ่งถือหุ้น 75% ใน CP Vietnam และ 36% ใน CTEI ซึ่งเป็นฟาร์มหมูแบบครบวงจรในจีน ได้ออกคำเตือนเกี่ยวกับผลกำไร โดยแจ้งว่ากำไร 8M21 ลดลง 75% y-y

- เราคาดว่ากำไรสุทธิจะได้แรงหนุนจากกำไรจากธุรกิจในต่างประเทศ และกำไรจาก CPALL ที่ดีขึ้น ดังนั้นเราจึงไม่คาดว่าบริษัทฯ จะมีผลขาดทุน นอกจากนี้ ด้วยประโยชน์ของเงินบาทที่อ่อนค่า และกำไรจากการเทรดดิ้ง เราจึงคาดว่ากำไรสุทธิอยู่ที่ 2 พันลบ. ลดลง 73% y-y และ 57% q-q ใน 3Q21F

- สำหรับ 4Q21 ซึ่งเป็นช่วงโลว์ซีซั่น เราจึงคาดว่ากำไรจะฟื้นตัวเล็กน้อย แต่อย่างไรก็ตาม CPF สามารถบันทึกกำไรจากการลงทุนที่ไม่ใช่เงินสดจากดีลการโอนกิจการทั้งหมด (EBT) Lotus/Makro ซึ่งมีกำหนดจะแล้วเสร็จในเดือนต.ค.2021 กำไรดังกล่าวคาดว่าจะมีจำนวนมาก เนื่องจากราคาตลาดของ MAKRO สูงกว่าราคาแปลง EBT ที่ 43.5 บาท/หุ้น ราว 18% นอกจากนี้ ต้นทุนของโลตัสของ CPF ยังต่ำกว่ามูลค่าเงินการลงทุนใน MAKRO อีกด้วย

- รายการนี้เป็น non-cash แต่จะถูกรับรู้ผ่าน P&L ซึ่งจะช่วยหนุนกำไรสุทธิของ CPF ในปีนี้

- จนถึงปัจจุบัน CPF ได้ประกาศการเข้าซื้อกิจการและแผนการซื้อหุ้นคืนหลายครั้ง การลงทุนทั้งหมดอยู่ที่ราว 2.0 หมื่นลบ. แบ่งเป็น; 1) 1.0 หมื่นลบ. สำหรับเข้าซื้อหุ้น 100% ในธุรกิจสุกรในรัสเซีย 2) ลงทุน 100% ในธุรกิจอาหารทะเลในโปแลนด์มูลค่า 101 ลบ. 3) การลงทุน 50% ในธุรกิจผลิตภัณฑ์อาหารที่ทำจากพืชในประเทศโปแลนด์ที่ 170 ลบ.; และ 1 หมื่นลบ. สำหรับโครงการซื้อหุ้นคืน ระยะเวลาซื้อตั้งแต่วันที่ 15 ต.ค. 2021 ถึง 14 เม.ย. 2022

- เงินลงทุนเหล่านี้มาจากกระแสเงินสดภายในและการกู้ยืม แม้ว่าการดำเนินงานจะอ่อนแอ แต่ CPF เชื่อว่าบริษัทฯ สามารถรักษาฐานะการเงินที่แข็งแกร่งได้ โดยมี net D/E ต่ำกว่าอัตราส่วน covenant ที่ 2 เท่า

- บริษัทฯ คาดว่าสถานการณ์จะดีขึ้นในปีหน้า ในขณะที่การเพิกถอนหุ้น CPP ออกจาก HKSE ผ่านการเข้าถือหุ้น 25% ของ CPF จากผู้ถือหุ้นส่วนน้อยที่ HKD1.15/หุ้น (การลงทุนรวมราว 1 หมื่นลบ.) มีแนวโน้มว่าจะแล้วเสร็จในปี 2022

ติดตามรายละเอียดเพิ่มเติมได้ใน……