- คาดมีผลขาดทุนจากการดำเนินงานจากการล็อกดาวน์ประเทศบางส่วน

- จำนวนผู้มาใช้บริการลดลงเหลือ 40%, และส่วนลดค่าเช่าอยู่ที่ 50-60%

- แตะระดับต่ำสุดใน 3Q21, เดือนต.ค. ผู้มาใช้บริการฟื้นตัวเป็น 70-80%

- 2 ศูนย์การค้าใหม่จะเปิดตัวใน 4Q21

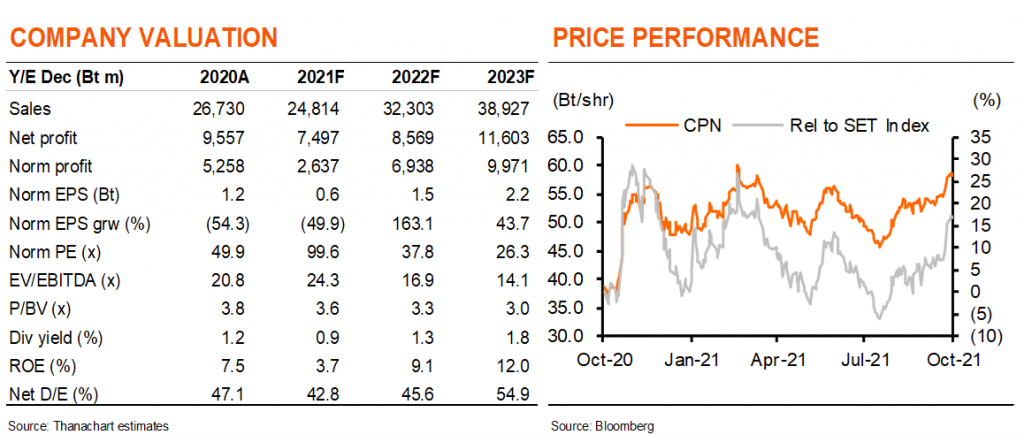

- เราคาดว่าจะมีผลขาดทุนจากการดำเนินงานปกติใน 3Q21F ที่ 512 ลบ. เป็นครั้งที่สองที่ขาดทุนหลังจากขาดทุนปกติ 681 ลบ. ใน 2Q20 เมื่อมีการล็อกดาวน์ทั่วประเทศเป็นเวลา 1.5 เดือนในไตรมาสนี้

- ด้วยการล็อกดาวน์บางส่วนในเดือนกรกฎาคมและสิงหาคม 2021 ศูนย์การค้า 34 แห่ง ของ CPN ถูกปิดให้บริการชั่วคราว ทำให้จำนวนผู้มาใช้บริการโดยเฉลี่ยลดลงเหลือ 40% ของระดับปกติ (ก่อนเกิดโควิด) ใน 3Q21 จาก 50-60% ใน 2Q21 และ 80-90% ใน 3Q20 ส่วนลดค่าเช่าเฉลี่ยที่เสนอให้กับผู้เช่านั้นคาดว่าจะอยู่ที่ 50-60% เทียบกับ 41% ใน 2Q21 และ 23-24% ใน 3Q20

- อัตราการเช่า (ตามสัญญา) ของศูนย์การค้า 34 แห่ง อยู่ที่ 91% ทรงตัว y-y และ q-q

- ด้วยกำไรพิเศษรวมประมาณ 685 ลบ. ใน 3Q21F; 412 ลบ. (สุทธิจากภาษี) จากค่าตัดจำหน่ายส่วนลดค่าเช่า (เนื่องจากส่วนลดค่าเช่าที่มากขึ้น เราคาดว่าค่าตัดจำหน่ายส่วนลดค่าเช่าใน 3Q21F จะสูงกว่า 253 ลบ. ใน 2Q21 และ 127 ลบ. ใน 3Q20) รายได้จากการลงทุน 340 ลบ. จากการต่ออายุสัญญาเช่าพระราม 2, การยกเว้นค่าเช่า 58 ลบ. ของฮิลตัน พัทยา จาก CPNREIT และขาดทุนทางภาษี 125 ลบ. จากการโอนหุ้น CPNREIT ระหว่างบริษัทย่อย เราคาดว่ากำไรสุทธิ 3Q21F อยู่ที่ 173 ลบ. ลดลง 93% y-y และ 86% q-q

- ใน 3Q21 CPN รวม SF ในสัดส่วน 56% ในเดือนกันยายน และส่วนแบ่งกำไรจาก SF สุทธิจากสัดส่วนที่ได้มานั้นคาดว่าจะเป็นบวกเล็กน้อย ณ วันที่ 18 ต.ค. CPN มีสัดส่วนการถือหุ้นใน SF ทั้งสิ้น 96%

- เราเชื่อว่า 3Q21F เป็นไตรมาสที่ต่ำที่สุด และคาดว่า CPN จะกลับมามีกำไรได้อย่างรวดเร็วใน 4Q21F ที่ 1.2 พันลบ. เนื่องจากส่วนลดค่าเช่าน่าจะลดลงอย่างมาก q-q พร้อมกับจำนวนผู้มาใช้บริการศูนย์การค้าที่เพิ่มขึ้นเป็น 70-80% ตั้งแต่ในเดือนตุลาคมจนถึงปัจจุบัน นอกจากนี้บริษัทฯ ยังคงเดินหน้าขยายศูนย์การค้า ด้วยมีศูนย์การค้าใหม่ 2 แห่ง ได้แก่ เซ็นทรัลศรีราชา (เปิด 27 ต.ค. นี้) และเซ็นทรัลอยุธยา (30 พ.ย.) เปิดตัวใน 4Q21 ศูนย์การค้าทั้งสองแห่งนี้พื้นที่กว่า 80% ถูก pre-leased แล้ว และอัตราการเช่า ณ วันเปิดตัวน่าจะเกินอัตราคุ้มทุนของการเช่าที่ 60%

- เราคงคำแนะนำ “ซื้อ” CPN ด้วยคาดว่าจะมีกำไรปกติต่อหุ้นเติบโตเฉลี่ย 3 ปีที่ 68% โดยได้แรงหนุนจากการฟื้นตัวของธุรกิจจากส่วนลดค่าเช่าที่ลดลง ซึ่งเราคาดว่าจะหายไปในช่วงกลางปี 2023F และการขยายศูนย์การค้า ด้วยพื้นที่ให้เช่าสำหรับร้านค้าปลีกที่เติบโตขึ้น 48% ภายในปี 2025F

ติดตามรายละเอียดเพิ่มเติมได้ใน……