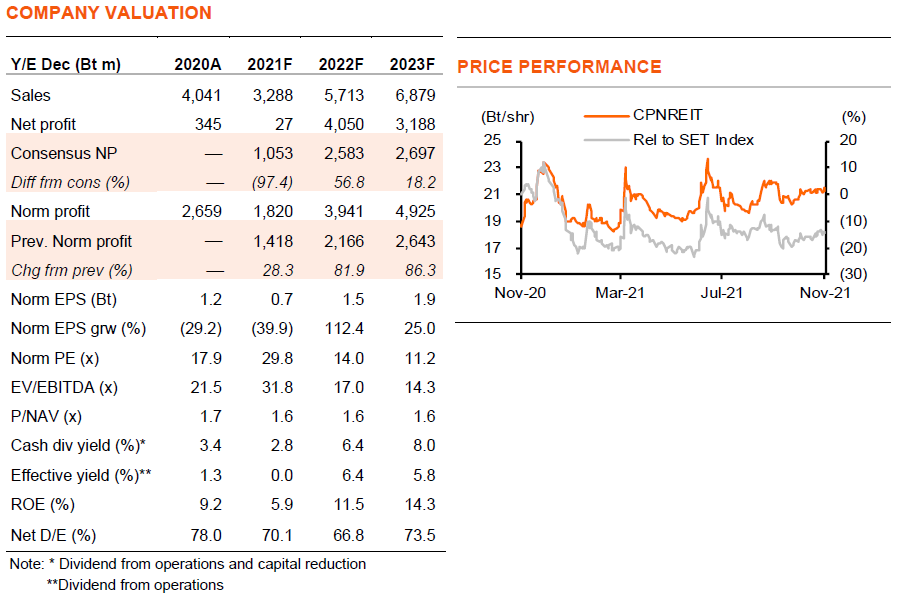

เราปรับเพิ่มคำแนะนำ CPNREIT เป็น “ซื้อ” จากการฟื้นตัวของธุรกิจหลังคลายล็อกดาวน์ อัตราผลตอบแทนปันผลแกว่งตัวขึ้น และซื้อขายที่ yield gap เมื่อเทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปีที่สูงขึ้น ราคาเป้าหมายของเราอยู่ที่ 24 บาท ขณะที่ upside อาจมาจากแผนการซื้อสินทรัพย์ใหม่ในปีหน้า

ปรับเพิ่มคำแนะนำเป็น “ซื้อ”

เราปรับเพิ่มคำแนะนำ CPNREIT เป็น “ซื้อ” (จาก ถือ) ประการแรก ธุรกิจของ CPNREIT กำลังฟื้นตัวอย่างรวดเร็วหลังคลายล็อกดาวน์ CPNREIT เป็นเจ้าของศูนย์การค้าซึ่งเป็นสินทรัพย์สิทธิการเช่าภายใต้แบรนด์ “เซ็นทรัล” (80% ของรายได้ปี 2022F) สำนักงาน (15%) และโรงแรม (5%) ประการที่สอง เราคาดว่ากำไรจะฟื้นตัวอย่างรวดเร็ว ซึ่งทำให้เงินสดปันผล (เงินปันผลบวกการลดทุน) กลับมาอยู่ที่ 6.4/8.0% ในปี 2022-23F จาก 2.8% ในปี 2021F หน่วยซื้อขายที่อัตราผลตอบแทนเฉลี่ยที่ 5.2% ในปี 2019 และประการสุดท้าย เรามองว่า CPNREIT ไม่แพง ซื้อขายที่ส่วนต่างระหว่าง Earning yield เมื่อเทียบกับอัตราผลตอบแทนพันธบัตรรัฐบาล 10 ปี ที่ 4.5% เทียบกับระดับเฉลี่ย 5 ปีย้อนหลังที่ 3.5%

ปรับเพิ่มราคาเป้าหมายเป็น 24 บาท

เนื่องจากผลกระทบจากโควิด-19 ที่มากกว่าคาด และการล็อกดาวน์ในปีนี้ เราจึงปรับลดกำไรปกติต่อหุ้นสำหรับปี 2021F ลง 40% แต่อย่างไรก็ตาม เนื่องจากการฟื้นตัวเร็วกว่าคาดของจำนวนผู้มาใช้บริการในศูนย์การค้าหลังการคลายล็อกดาวน์ในเดือนส.ค. ซึ่งทำให้ส่วนลดค่าเช่าลดลงอย่างรวดเร็ว เราจึงปรับเพิ่มคาดการณ์ของเรา 2/9/17% ในปี 2022-24F และปรับราคาเป้าหมายเป็น 24 บาท (จาก 19 บาท) เหตุผลที่เราไม่คาดว่าราคาหุ้นของ CPNREIT จะกลับมาที่ระดับปี 2019 เป็นเพราะ 1) สัญญาเช่าของเซ็นทรัลปิ่นเกล้า (20% ของรายได้) ใกล้จะสิ้นสุดในปี 2024F 2) ฐานกระแสเงินสดในปี 2022-24F ลดลงจากที่ควรจะเป็นเมื่อไม่มีโควิด

ส่วนลดค่าเช่าลดลงอย่างรวดเร็ว

ศูนย์การค้าของ CPNREIT ได้เปลี่ยนไปสู่รูปแบบไลฟ์สไตล์มากขึ้น ดังนั้นจึงถูกคุกคามจากอีคอมเมิร์ซน้อยลงมาก การใช้เวลาในศูนย์การค้าดูเหมือนจะเป็นวิถีชีวิตของคนไทย ซึ่งสะท้อนให้เห็นได้จากการฟื้นตัวอย่างรวดเร็วของผู้มาใช้บริการในศูนย์การค้า ซึ่งปัจจุบันฟื้นตัวมาอยู่ที่ระดับ 60-70% ของระดับปี 2019 เทียบกับ 10-20% ในช่วงล็อกดาวน์ระหว่างเดือนก.ค.-ส.ค.2021 เราคาดว่าผู้มาใช้บริการจะกลับสู่ปกติเมื่อนักท่องเที่ยวกลับมาในปี 2023F ราว 18% ของรายได้ของกองทรัสต์ในปี 2022F คาดว่ามาจากจังหวัดท่องเที่ยว เราคาดว่าส่วนลดค่าเช่าเฉลี่ยจะลดลงจาก 49% ในปี 2021F เหลือเพียง 15% ในปี 2022F และกลับสู่ระดับปี 2019 ในปี 2023F บนสมมติฐานอัตราการเช่าที่ 91/93/94% ในปี 2021-23F

มีแผนอัดฉีดสินทรัพย์เข้ากองทรัสต์มากขึ้น

CPNREIT มีแผนที่จะซื้อสินทรัพย์สิทธิการเช่า 2 แห่ง (เซ็นทรัลสุราษฎร์ธานี และเซ็นทรัลอุบลราชธานี) มูลค่าไม่เกิน 17 พันลบ. จากบริษัทแม่ บมจ.เซ็นทรัลพัฒนา (CPN, “ซื้อ”) ในปีหน้า เราคาดว่าเงินลงทุนจะมาจากทั้งการเพิ่มทุนและการกู้ยืม เราคาดว่าอัตราส่วนหนี้สินต่อสินทรัพย์อยู่ที่ 40% ในปี 2021F เทียบกับเป้าหมายของบริษัทฯ ที่ 35% เรายังไม่รวมแผนการเข้าซื้อสินทรัพย์เหล่านี้ในประมาณการของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……