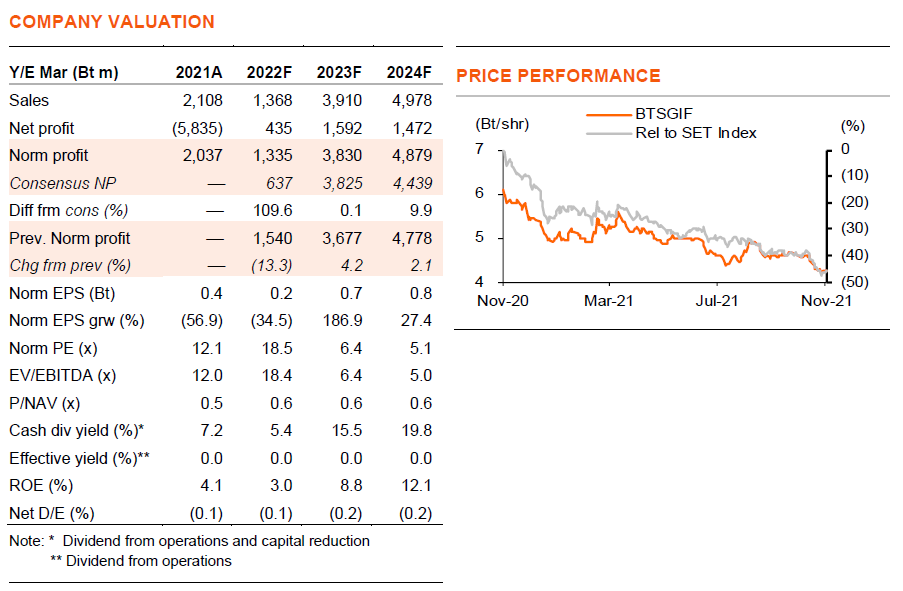

ราคาปัจจุบันของ BTSGIF หมายถึงจำนวนผู้โดยสารยืนอยู่ที่ 85% ของระดับก่อนเกิดโควิด-19 จนถึงสิ้นสุดระยะสัมปทานในปี 2029 เราเชื่อว่าไม่สมเหตุสมผล และเราคงคำแนะนำ “ซื้อ” BTSGIF ด้วยให้ dividend IRR ที่น่าสนใจที่ 11% ราคาเป้าหมายปี FY23F ของเราอยู่ที่ 5.1 บาท

โอกาสในการเข้าซื้อ

ราคาหุ้นของ BTSGIF ลดลง 24% จากระดับสูงสุดในปีนี้จากการระบาดของโควิดที่กระทบยอดผู้โดยสารรถไฟฟ้า เราจึงใช้โอกาสนี้คงคำแนะนำ “ซื้อ” 1) เราเชื่อว่าราคาตลาดปัจจุบันไม่สมเหตุสมผล ซึ่งหมายความว่าจำนวนผู้โดยสารอยู่ที่ระดับคงที่ที่ 85% ของระดับก่อนเกิดโควิด-19 จนถึงสิ้นสุดสัมปทานในปี 2029 2) เรามองว่าหุ้นไม่แพง ให้ dividend IRR ที่ 11% ต่อปี เมื่อถือจนสิ้นสุดสัมปทาน 3) สำหรับนักลงทุนระยะสั้น หุ้นให้ upside จากราคาเป้าหมายปี FY23F (สิ้นงวดเดือนมีนาคม 2023F) ที่ 5.1 บาท และ 4) ปัจจัยผลักดันระยะสั้นคือการฟื้นตัวอย่างรวดเร็วของจำนวนผู้โดยสารหลังคลายล็อกดาวน์ในเดือนก.ค.-ส.ค. 2021

ปรับประมาณการกำไร

เราปรับลดประมาณการกำไรของเราสำหรับ BTSGIF ลง 13% ในปี FY22F (สิ้นงวดเดือนมีนาคม 2022F) แต่ปรับขึ้น 2-4% ในปี FY23-24F การปรับขึ้นเป็นเพราะเราให้สมมติฐานค่าโดยสารที่เพิ่มขึ้น 2-5% ต่อปี ภายหลังการยกเลิกบัตรโดยสารรายเดือนซึ่งค่าโดยสารเฉลี่ยต่อเที่ยวถูกกว่า เราไม่คาดว่าบริษัทฯ จะเสนอบัตรประเภทนี้อีกในอนาคต สำหรับจำนวนผู้โดยสาร เราปรับลดสมมติฐานลง 16% เป็น 89 ล้านเที่ยวในปี FY22F และคงจำนวนเที่ยวเดินทางที่ 202-242 ล้านเที่ยว ในปี FY23-24F เทียบกับ 237 ล้านเที่ยว ในช่วงก่อนเกิดโควิด-19 อย่างไรก็ตาม ปัจจัยบวกเหล่านี้ถูกหักล้างด้วยการปรับมาใช้ปีฐานปี FY23F (มูลค่าของ BTSGIF จะถูกตัดจำหน่ายตลอดอายุสัมปทาน และจะกลายเป็นศูนย์เมื่อสิ้นสุดสัมปทานในเดือนธ.ค.2029) ราคาเป้าหมาย DCF ของเราลดลงเหลือ 5.1 บาท จากเดิมที่ 5.3 บาท

ผู้โดยสารฟื้นตัว

หลังจากการคลายล็อกดาวน์ตั้งแต่เดือนก.ย.2021 จำนวนผู้โดยสารของ BTSGIF ฟื้นตัวจากระดับต่ำสุดที่ 2.8 ล้านเที่ยว ในเดือนส.ค. เป็น 6.1 ล้านเที่ยวในเดือนต.ค. และคาดว่าจะถึง 8.5 ล้านเที่ยว ในเดือนพ.ย. เทียบกับระดับก่อนเกิดโควิดที่ 19.8 ล้านเที่ยว/เดือน หรือ 237 ล้านเที่ยวต่อปี เราคาดว่าจำนวนผู้โดยสารอยู่ที่อ 89/202/242 ล้านเที่ยวในปี FY22-24F และหลังจากนั้นเติบโต 1.5% ต่อปี ขณะที่เราคาดว่าอัตราค่าโดยสารจะเติบโต 0.5% ต่อปี ในปี FY23F เป็นต้นไป

ยังไม่มีความคืบหน้าในเรื่องการขยายอายุสัมปทาน

บมจ. บีทีเอส กรุ๊ป โฮลดิ้งส์ (BTS, “ซื้อ”) ได้เจรจากับกรุงเทพมหานคร (BMA) เพื่อขอขยายอายุสัมปทาน 30 ปีสำหรับการดำเนินงานรถไฟฟ้า จากนั้น BTSGIF จะซื้อรายได้ค่าโดยสารที่เพิ่มเติมจากเครือข่ายรถไฟฟ้าของ BTS อย่างไรก็ตาม การเจรจายังไม่สำเร็จ และแผนนี้ยังคงล่าช้าอยู่ เรามองว่าข้อตกลงหากประสบความสำเร็จน่าจะเป็นผลดีต่อราคาหุ้นของ BTSGIF เนื่องจากจะทำให้สามารถสร้างรายได้ได้ต่อเนื่อง และได้ประโยชน์จาก leverage ผ่านทางการกู้ยืมเงินบางส่วนแทนที่จะลงทุนโดยใช้ส่วนทุนเพียงอย่างเดียว อย่างไรก็ตามเรายังไม่รวม upside นี้ในประมาณการของเรา

ติดตามรายละเอียดเพิ่มเติมได้ใน……