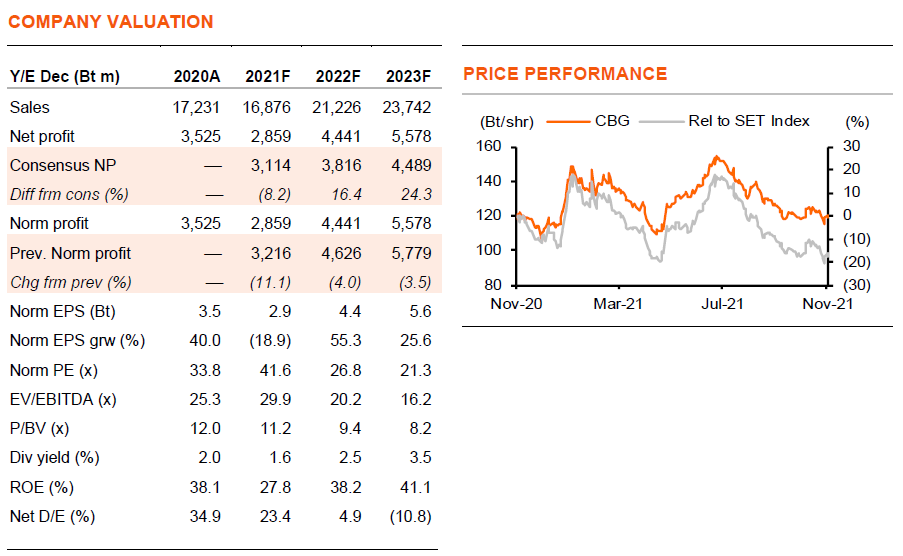

ยอดขายของ CBG เริ่มฟื้นตัวจากไตรมาสต่ำสุดใน 3Q21 หลังผ่อนคลายล็อกดาวน์ในตลาดหลัก เนื่องจากราคาหุ้นได้ลดลงแล้ว 23% จากจุดสูงสุดของปีนี้ เราจึงคงคำแนะนำ “ซื้อ” ด้วยมีกำไรฟื้นตัว 19% q-q ใน 4Q21F และอีก 55% ในปี 2022F

ถึงเวลากลับมามอง

เราเชื่อว่าถึงเวลาที่จะกลับมามอง CBG อีกครั้ง และเรายังคงคำแนะนำ “ซื้อ” 1) หลังผลการดำเนินงานอ่อนแอใน 3Q21 เนื่องจากการล็อคดาวน์ในตลาดส่วนใหญ่ของบริษัทฯ ปัจจุบันธุรกิจของ CBG กำลังฟื้นตัวในทุกสายธุรกิจและตลาด เราคาดว่ากำไรจะเติบโต 19% q-q ใน 4Q21F และอีก 55/26% ในปี 2022-23F 2) เราชอบแนวความคิดในการเติบโตจากการขยายการผลิตอย่างต่อเนื่อง ด้วยการเปิดตัวผลิตภัณฑ์ใหม่ 7-8 รายการในปีหน้า 3) CBG เป็นบริษัทที่มีความสามารถในการทำกำไรสูง มีศูนย์กระจายสินค้า (Cash Van) และเครือข่ายร้านค้าสะดวกซื้อเป็นของตัวเอง และ 4) ราคาหุ้นปรับตัวลงแล้ว 23% จากจุดสูงสุดของปีนี้ และเรามองว่า CBG ซื้อขายที่ระดับ PE ที่ไม่แพงที่ 27 เท่า เทียบกับกำไรที่เติบโต 55% ในปี 2022F

ธุรกิจฟื้นตัว

CBG รายงานกำไร 540 ลบ. ใน 3Q21 ลดลง 41% y-y และ 44% q-q จากการล็อกดาวน์ในตลาดส่วนใหญ่ ได้แก่ ไทย กัมพูชา เมียนมาร์ และจีน เนื่องจากการผ่อนคลายล็อกดาวน์ CBG จึงเห็นยอดขายในเดือนตุลาคมเริ่มฟื้นตัวจาก 3Q21 ในทุกกลุ่มผลิตภัณฑ์และตลาด เราคาดว่า 4Q21F จะมีกำไร 640 ลบ. เพิ่มขึ้น 19% q-q แต่ยังคงลดลง 27% y-y

คาดเติบโต 55% ในปี 2022F

เราคาดว่า EPS จะฟื้นตัวที่ 55% ในปี 2022F หลังจากลดลง 19% ในปี 2021F ปัจจัยผลักดันการเติบโตคือการฟื้นตัวของยอดขายของธุรกิจที่มีอยู่ เครื่องดื่มใหม่ 7-8 รายการ (จากแผนเดิมที่ 3-4 รายการ) และการฟื้นตัวของ EBIT margin จากผลของ operating leverage เราคาดว่ายอดขายจะเติบโต 26% ในปี 2022F (-2% ในปี 2021F) และ EBIT margin อยู่ที่ 24% (20% ในปี 2021F) การเพิ่มขึ้นของ EBIT ไม่เพียงแต่จะมาจากการเติบโตของยอดขายเท่านั้น แต่ยังรวมถึงเครื่องดื่มใหม่ที่มีเป้าหมายที่จะมีอัตรากำไรสูงกว่า 40% เมื่อเทียบกับระดับเฉลี่ยปกติของ CBG ที่ 37% ซึ่งได้แก่เครื่องดื่มที่มีกัญชงเป็นส่วนผสม และเครื่องดื่มฟังก์ชั่นนอลดริ้งค์ใหม่ การประหยัดต้นทุนอย่างเต็มปีจากต้นทุนน้ำตาลที่ลดลงจากการปรับสูตรใหม่ตั้งแต่ 3Q21 ยังช่วยหนุนอัตรากำไรในปี 2022F อีกด้วย

อัพเดทตลาดจีน

CBG เห็นรายได้จากการส่งออกไปจีนแทบจะไม่มีใน 3Q21 หลังบันทึกมากกว่า 90 ล้านหน่วยใน 1H21 ทั้งนี้เนื่องมาจากการล็อกดาวน์จากโควิด (แม้จะมีผู้ติดเชื้อไม่มาก) และการปิดโรงงานท่ามกลางปัญหาการขาดแคลนพลังงาน ซึ่งทำให้ผู้ใช้แรงงาน (ผู้บริโภคหลัก) ซื้อเครื่องดื่มชูกำลังน้อยลง สำหรับ 4Q21 CBG เห็นแนวโน้มดีขึ้น แต่ยังคงไม่มากเนื่องจากยังคงมีข้อจำกัดอยู่บ้าง บริษัทฯ มั่นใจว่าธุรกิจจะฟื้นตัวแข็งแกร่งตั้งแต่ต้นปีหน้า เมื่อข้อจำกัดลดลง CBG เห็นการพัฒนาการที่ดีขึ้นอย่างมากแล้วในจีนใน 1H21 เนื่องจากการปรับกลยุทธ์การขายโดยเน้นที่พื้นที่ตลาดขนาดเล็กก่อน ซึ่งช่วยให้เข้าใจผู้บริโภคได้ดีขึ้น ดังนั้นจึงนำเสนอแคมเปญส่งเสริมการขายและการตลาดได้ดีขึ้น เราเห็นยอดขายในจีนเพิ่มขึ้นเป็น 190 ล้านกระป๋อง จาก 50-100 ล้านกระป๋อง ในปี 2019-21

ติดตามรายละเอียดเพิ่มเติมได้ใน……