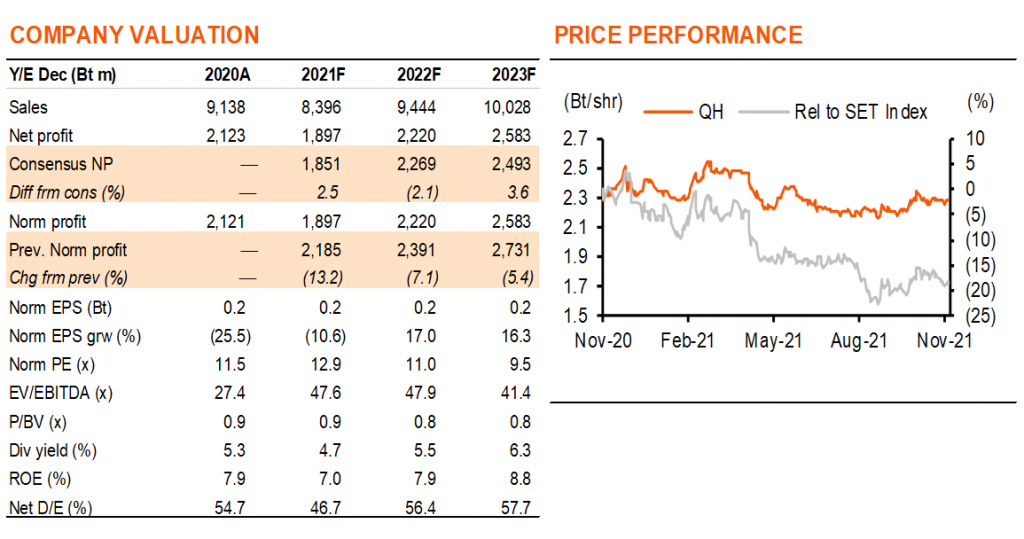

แม้จะปรับกำไรลง แต่เรายังคงคำแนะนำ “ถือ” QH ราคาเป้าหมาย 2.5 บาท เราเห็นความเสี่ยงต่อกำไรจากนี้จำกัด เนื่องจากเราเชื่อว่ากำไรจากอสังหาริมทรัพย์ได้ผ่านจุดต่ำสุดแล้วในปีนี้ ธุรกิจโรงแรมมีแนวโน้มฟื้นตัวจากโควิด-19 และส่วนแบ่งกำไรที่เติบโตแข็งแกร่งจาก HMPRO อัตราผลตอบแทนปันผลอยู่ที่ 4.7-5.5% ในปี 2021-22F

คงคแนะนำ “ถือ”

แม้กำไร 9M21 จะต่ำกว่าที่เราคาดจากรายได้จากการขายอสังหาริมทรัพย์ (-15% y-y), Presales (-22% y-y) และอัตรากำไรขั้นต้นของคอนโดมิเนียมที่อ่อนแอกว่าคาด ซึ่งทำให้กำไรลดลง 5-13% ในปี 2021-23F แต่เราปรับเพิ่มราคาเป้าหมายเป็น 2.5 บาท (จากเดิม 2.4 บาท) เนื่องจากหนี้สินสุทธิที่ลดลงจาก 14.5 พันลบ. ในปี 2020 เป็น 12.9 พันลบ. ในปี 2021F เราจึงยังคงคำแนะนำ “ถือ” ด้วยกำไรแตะจุดต่ำสุดแล้วสำหรับธุรกิจอสังหาริมทรัพย์ ธุรกิจโรงแรมที่คาดว่าจะได้รับผลกระทบสูงสุดในปีนี้ และส่วนแบ่งกำไรจากบริษัทร่วมที่คาดว่าจะเติบโตแข็งแกร่งจากปีหน้า โดยได้แรงหนุนจาก HMPRO บริษัทฯ ให้อัตราผลตอบแทนปันผลที่ดีที่ 4.7-5.5% ในปี 2021-22F

ธุรกิจอสังหาริมทรัพย์แตะจุดต่ำสุดแล้ว

เราคาดว่ารายได้จากอสังหาริมทรัพย์จะอยู่ที่ 7.7 พันลบ. ในปี 2021F ซึ่งต่ำสุดเป็นประวัติการณ์ตั้งแต่ปี 2005 ไม่เพียงแต่ได้รับผลกระทบจากความต้องการอสังหาริมทรัพย์ที่ลดลงในช่วงไม่กี่ปีที่ผ่านมาจาก LTV ที่เข้มงวดมากขึ้นตั้งแต่เดือนเม.ย.2019 และอุปสงค์จากต่างประเทศที่หายไปจากโควิด-19 เท่านั้น แต่ QH ยังสูญเสียส่วนแบ่งตลาดเนื่องจากการลดขนาดโครงการเปิดใหม่ลงครึ่งหนึ่งจากเฉลี่ย 2.2 หมื่นลบ. ต่อปี ในปี 2011-15 เหลือ 1 หมื่นลบ. ต่อปีตั้งแต่ปี 2016 อีกด้วย เนื่องจากโครงการคงค้างที่ลดลง โดยเฉพาะบ้านแนวราบที่มีสต๊อกแล้วเสร็จ 2.5 พันลบ. สำหรับขาย 4 เดือน บริษัทฯ จึงมีแผนเปิดตัวโครงการใหม่เพิ่ม 32% ในปี 2022 เป็น 7 พันลบ. ด้วยสัดส่วนยอดขายโครงการใหม่ที่เพิ่มขึ้น (อัตรากำไรขั้นต้น 31-32% เทียบกับต่ำกว่า 30% สำหรับโครงการเก่า) อัตรากำไรจากบ้านแนวราบจึงน่าจะฟื้นตัว อัตรากำไรขั้นต้นของคอนโดมิเนียมอยู่ที่ 19.2% ใน 9M21 และเราคาดว่าจะอยู่ที่ 21.7%, 23.2%, 28% ในปี 2021-23F สมมติว่าสามารถขายโครงการ คิว สุขุมวิท ได้มากขึ้น (อัตรากำไร 36%) เมื่อนักท่องเที่ยวต่างชาติทยอยกลับมา โครงการคอนโดคงค้างรวมอยู่ที่ 1.26 หมื่นลบ. โดย 61% เป็นโครงการ คิว สุขุมวิท

ธุรกิจโรงแรมฟื้นตัวช้า

QH มีรายได้จาก 5 โรงแรม โดย 4 แห่ง อยู่ในกรุงเทพฯ และอีกหนึ่งแห่งในพัทยา ธุรกิจโรงแรมทำกำไรจนถึงปี 2019 ก่อนโควิดระบาด ด้วยได้รับผลกระทบจากโควิด อัตราการเข้าพักเฉลี่ยจึงลดลงจาก 81% ในปี 2019 เป็น 31% ในปี 2020 และ 9M21 ดังนั้นโรงแรมจึงมีผลขาดทุนในระดับกำไรขั้นต้น อย่างไรก็ดีอัตราการเข้าพักเพิ่มขึ้นใน 4QTD และคาดว่าธุรกิจโรงแรมจะกลับมาคุ้มทุนในระดับ EBITDA ในปีหน้า

EPS เติบโต 16-17% ในปี 2022-23F

เนื่องจากธุรกิจอสังหาริมทรัพย์และให้เช่า (สำนักงาน, โรงแรม) ที่อ่อนแอลง ส่วนแบ่งกำไรจาก 4 บริษัทร่วม (HMPRO, LHFG, QHPF, QHHR) จึงกลายเป็นปัจจัยหลักหนุนกำไรที่ 83% ของกำไรปี 2021F เราคาด EPS จะเติบโต 17% และ 16% ในปี 2022-23F โดยทั้งสองปีได้แรงหนุนจากการเติบโตของส่วนแบ่งกำไรจากบริษัทร่วมที่ 15% ซึ่งหนุนโดยกำไรที่ทำสถิติของ HMPRO (ถือหุ้น 20%) เราคาดว่า HMPRO จะสร้างส่วนแบ่งกำไรให้ QH ราว 59% และ 60% ในปี 2022-23F

ติดตามรายละเอียดเพิ่มเติมได้ใน……