Presales และยอดขายที่ทำสถิติสูงสุดในปีหน้า รายได้จากห้างสรรพสินค้าและโรงแรมที่ฟื้นตัว และส่วนแบ่งกำไรที่สูงขึ้นจาก HMPRO น่าจะผลักดันให้ EPS เติบโตแข็งแกร่งที่ 20% ในปี 2022F และ 13% ในปี 2023F เรายังคงแนะนำ “ซื้อ” และเป็น Top Pick ของเรา โดยมีราคาเป้าหมายใหม่ที่ 11 บาท LH ให้อัตราผลตอบแทนปันผลสูงสุดในกลุ่มที่ 6.8% ในปี 2022F

เป็น Top Sector Pick ของเรา

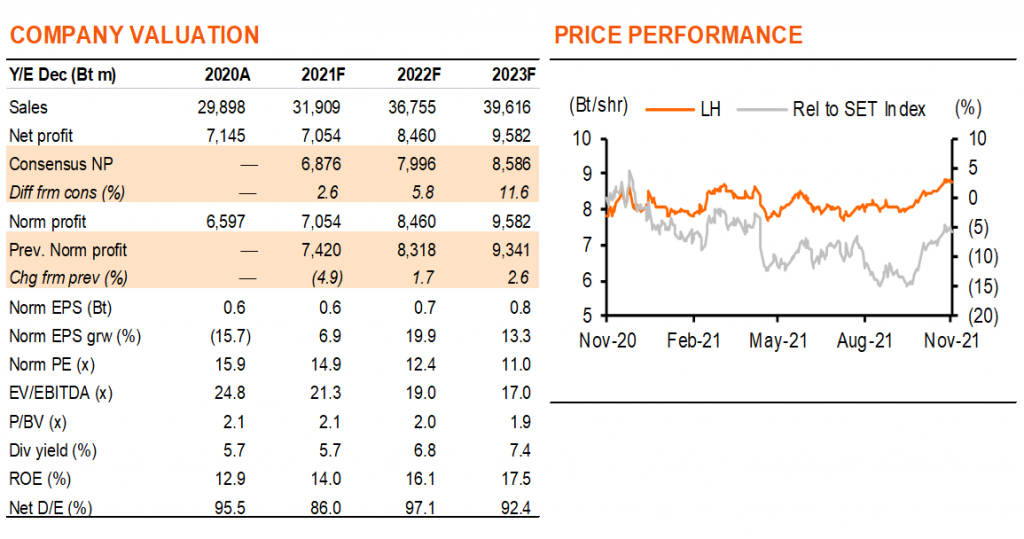

เราคงคำแนะนำ “ซื้อ” LH และเป็น Top Pick ของเราในกลุ่มฯ จากการมีปัจจัยพื้นฐานที่แข็งแกร่ง ด้วยมีการกระจายความเสี่ยงทางธุรกิจที่ดีทั้งธุรกิจอสังหาริมทรัพย์ (62% ของกำไรในปี 2021F) ธุรกิจให้เช่า (2%) และส่วนแบ่งกำไรจาก 5 บริษัทร่วม (36%) จึงเป็นเบาะรองรับกำไรในทุกสถานการณ์ อสังหาริมทรัพย์ได้รับผลกระทบจาก LTV ที่เข้มงวดขึ้นในปี 2019 ขณะที่โควิดและการล็อคดาวน์ประเทศในปี 2020-21F ส่งผลกระทบต่อรายได้ห้างสรรพสินค้าและโรงแรม รวมถึงส่วนแบ่งกำไรจาก HMPRO (ถือหุ้น 30%) LH คาดว่าจะมีกำไรปกติต่อหุ้นเติบโตไรที่ 7% ในปีนี้ แต่ด้วยการฟื้นตัวของทุกธุรกิจในปีหน้า เราคาดว่า EPS จะเติบโตแข็งแกร่งที่ 20% ในปี 2022F และ 13% ในปี 2023F LH ยังให้อัตราผลตอบแทนปันผลดีที่สุดในกลุ่มฯ ที่ 5.7-6.8% ในปี 2021-22F ด้วยการปรับเพิ่มกำไร 4% ต่อปี ในปี 2021-32F จากธุรกิจอสังหาฯ ที่แข็งแกร่งกว่าคาด เราจึงปรับเพิ่มราคาเป้าหมายเป็น 11 บาท จาก 10.5 บาท

ธุรกิจอสังหาริมทรัพย์ทำสถิติสูงสุด

LH ได้ชื่อว่าเป็นผู้พัฒนาอสังหาริมทรัพย์ที่มีคุณภาพที่เน้นพัฒนาบ้านแนวราบ (คอนโดคิดเป็น 9% ของรายได้อสังหาริมทรัพย์ในปี 2021F) โดยตั้งเป้าไปที่กลุ่มระดับกลางถึงระดับสูง (ราคาขายเฉลี่ยที่ 7.6 ลบ./ยูนิต) LH จึงได้ส่วนแบ่งตลาดเพิ่มขึ้น ด้วยมี presales เติบโต 5% และยอดขายเติบโตอสังหาริมทรัพย์เติบโต 9% ในปีที่แล้ว สำหรับปีนี้ LH น่าจะมี presales และยอดขาย เติบโตมากกว่าเป้าหมายของบริษัทฯ ที่ 13% และ 10% เป็น 3 หมื่นลบ. ยอด presales เดือนต.ค. เพิ่มขึ้น 70% y-y เป็น 2.8 พันลบ. ซึ่งทำให้ 10M21F อยู่ที่ 2.48 หมื่นลบ. เราคาดว่ายอด presales และยอดขายจะสูงสุดเป็นประวัติการณ์ที่ 3.3 หมื่นลบ. ในปี 2022F เนื่องจากแผนเปิดโครงการใหม่เพิ่มขึ้น 50% ในปีหน้า จาก 1.97 หมื่นลบ. เป็น 3.0 หมื่นลบ. ขณะที่โครงการคงค้างไม่ใช่ปัญหา และ 9M21 อัตรากำไรขั้นต้นของอสังหาฯ เพิ่มขึ้นเป็น 31.8% เทียบกับ 31.3% ใน 9M20

ธุรกิจให้เช่ากำลังฟื้นตัว

LH ดำเนินการบริหาร 5 โรงแรม, 1 ห้างสรรพสินค้า (เทอร์มินอลพัทยา) และ 3 เซอร์วิสอพาร์ทเมนท์ในสหรัฐ เราคาดว่าการดำเนินงานจะดีขึ้นพร้อมกับโควิดที่บรรเทาลง และการผ่อนคลายมาตรการล็อกดาวน์ตั้งแต่เดือนก.ย. โรงแรมแกรนด์ เซ็นเตอร์พอยต์ (GCP) ในพัทยามีอัตราการเข้าพักเพิ่มขึ้นเป็น 50% ในเดือนต.ค. และ 90% ในช่วงวันหยุดสุดสัปดาห์ในเดือนพ.ย. เนื่องจากการท่องเที่ยวภายในประเทศกลับมาอีกครั้ง

การลงทุน/การขายสินทรัพย์การเช่า

โดยปกติ LH จะขายทรัพย์สินให้เช่าเข้า REITs (LHHOTEL, LHSC) หรือให้กับบุคคลที่สามปีละครั้ง โดยล่าสุดคือ Mode Residence USA ขายใน 4Q20 แผนเดิมที่จะขายห้างสรรพสินค้าเทอร์มินอล 21 พัทยา และโรงแรม GCP พัทยา ใน 4Q21 ได้ล่าช้าออกไปจนกว่าผลการดำเนินงานจะกลับมาเป็นปกติ โครงการใหม่ที่กำลังพัฒนา ได้แก่ ศูนย์การค้าเทอร์มินอล 21 พระราม 3 (เปิดกลางปี 2022) โรงแรม GCP พัทยา (เฟส 2 – 2H22) โรงแรม GCP สุรวงศ์ (4Q23) และโครงการ Mixed-use GCP ลุมพินี (2024)

ติดตามรายละเอียดเพิ่มเติมได้ใน……