เราเริ่มการวิเคราะห์ NEX ด้วยคำแนะนำ “ซื้อ” โดยมอง NEX เป็นหุ้นในธุรกิจ EV โดยตรง ที่กำลังจะเริ่มสร้างกำไรได้แล้ว ในฐานะที่เป็นผู้บุกเบิกตลาดเป็นรายแรกๆ เราคาด NEX จะยึดครองส่วนแบ่งตลาด E-bus ไว้ได้ก่อนมีคู่แข่งรายอื่น บนสมมติฐานการผลิตเต็มที่ในปี 2023F เราประเมิน PE อยู่ที่เพียง 7 เท่า และ ราคาเป้าหมาย DCF (ปี 2022F) ที่ 15 บาท

เป็นผู้เล่นรายแรกในตลาดรถเมล์ไฟฟ้า

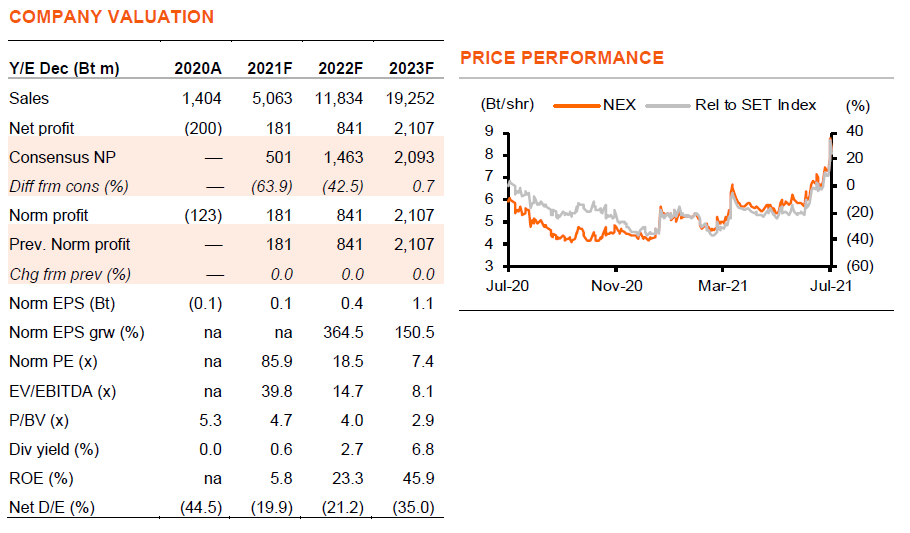

NEX เคยเป็นผู้นำเข้ารถโดยสารขนาดใหญ่ แต่กำลังเปลี่ยนธุรกิจมาเป็นผู้จำหน่ายรถเมล์ไฟฟ้า (E-bus) โดยบริษัทร่วมที่ถือหุ้นอยู่ 45% (Absolute Assembly, AAB) เป็นผู้ผลิต เราเริ่มบทวิเคราะห์ NEX ด้วยคำแนะนำ “ซื้อ” ที่ราคาเป้าหมาย (อิง DCF ปี 2022F) 15 บาท เนื่องจาก 1) NEX เป็นหุ้นในธุรกิจ EV ที่น่าลงทุนจากการผู้เล่นในตลาดรายแรก โดยจะเริ่มด้วยการผลิตรถเมล์ไฟฟ้า และสามารถทำไรได้ตั้งแต่ 2H21F จากการส่งมอบ E-bus 600 คัน 2) รัฐบาลไทยตั้งเป้าที่จะมี E-bus 18,000 คัน (จากรถโดยสารในประเทศ 150,000 คัน) ออกสู่ท้องถนนภายในปี 2025 ดังนั้นNEX ที่เป็นผู้ผลิต E-bus รายแรกของประเทศ (ผ่าน AAB) น่าจะพร้อมที่ชิงโอกาสนี้มาได้ 3) ด้วยสมมติฐานที่ระมัดระวังของเรา เราคาด NEX จะมียอดขาย E-bus 1,500 คัน และ 2,500 คัน ในปี 2022-23F (14% และ 23% ของยอดขายรถโดยสารในประเทศในปี 2019) ซึ่งจะทำให้บริษัทฯ มีกำไรเติบเป็น 2.1 พันลบ. ในปี 2023F หรือเทียบเป็น PE เพียง 7 เท่า

ปัจจัยหนุนยอดขาย E-Bus

ปัจจุบันประเทศไทยมีจำนวนรถโดยสารจดทะเบียนมากกว่า 150,000 คัน โดยราว 70,000 คัน เป็นรถโดยสารสาธารณะ และที่เหลือเป็นรถทัวร์และรถของภาคธุรกิจ ยอดขายรถโดยสารในประเทศต่อปีอยู่ที่กว่า 10,000 คัน ในช่วงก่อนโควิด บนมุมมองของเราที่ว่า 1) รัฐบาลตั้งเป้ามี E-bus 18,000 คันภายในปี 2025 2) AAB เป็นผู้ผลิต E-bus รายแรกในประเทศไทย โดยจะเริ่มผลิตในช่วงปลาย 3Q21F 3) มีภาษีนำเข้ารถโดยสารอยู่ที่ 40% 4) NEX เคยขายรถโดยสารได้ปีละ 1,000 คันก่อนมาทำธุรกิจ E-bus และ 5) เราคาดการซื้อรถโดยสารจากภาคการบริการท่องเที่ยวจะยังอ่อนแอไปอีกหลายปี เราคาดว่า NEX จะขาย E-bus ได้ 600/1,500/2,500 คันในช่วงปี 2021-23F และมีกำไร 181 ลบ. ในปี 2021F, เพิ่มขึ้นเป็น 841 ลบ. (PE 20 เท่า) ในปี 2022F และ 2.1 พันลบ. (PE 8 เท่า) ในปี 2023F

เห็นความสามารถการทำกำไรชัดเจน

เราเข้าเยี่ยมชมโรงงาน E-bus ของ AAB เมื่อสัปดาห์ที่ผ่านมา พบว่าการก่อสร้างแล้วเสร็จไปแล้ว 70% และกำหนดจะเริ่มการผลิตได้เดือนกันยายน โดยมีกำลังการผลิต E-bus 3,000 คันต่อปี และมี E-bus จำนวน 120 คันพร้อมส่งมอบใน 3Q21F และเราคาดจะมียอดขายอีก 480 คัน ใน 4Q21F NEX จะรับรู้ส่วนแบ่งกำไรจากบริษัทร่วม (AAB) ในฐานะผู้ผลิต ได้กำไรการขายรถในฐานะผู้จัดจำหน่าย และมีรายได้จากให้บริการหลังการขาย แม้เราคาด AAB จะยังมีผลขาดทุนเล็กน้อยในปีแรกของการดำเนินงาน แต่ สุทธิแล้ว NEX จะมีกำไรในปีนี้ จากส่วนต่างกำไรในฐานะผู้จัดจำหน่าย

ผู้เล่น EV หน้าใหม่ แต่มีประสบการณ์ในตลาดรถโดยสาร

NEX มีผู้ถือหุ้นใหญ่ 2 ราย คือ บมจ.พลังงานบริสุทธิ์ (EA) ซึ่งเป็นเจ้าของเทคโนโลยีแบตเตอรี่และระบบส่งกำลังสำหรับ E-bus ถือหุ้นอยู่ 40% และคุณคณิสสร์ ศรีวชิระประภา ซึ่งเคยดำเนินธุรกิจนำเข้ารถโดยสารจากจีน และให้บริการซ่อมบำรุงมากว่า 10 ปี โดยมีฐานลูกค้าอยู่ราว 1,000 คันต่อปี ถือหุ้นอยู่ 19% เราคาดว่ากำไรปี 2023F ของ NEX จะมาจากการขาย E-bus 47%, จาก AAB 45% และ จากบริการซ่อมบำรุงอีก 8%

ติดตามรายละเอียดเพิ่มเติมได้ใน……

รายงานฉบับภาษาไทย Thai Version

รายงานฉบับภาษาอังกฤษ English Version