เรามองว่า GLOBAL เป็นหุ้นเติบโตสูงที่มีมูลค่าถูก ที่ PE ที่ 24.3 เท่า ในปี 2022F นั้นต่ำกว่า PE ของกลุ่มฯ ที่ 30.8 เท่า และ PE 5 ปี ก่อนเกิดโควิด ที่ 34.7 เท่า หากไม่รวมประโยชน์จากราคาเหล็ก EPS จะเติบโตเฉลี่ย 3 ปีที่ 20% ขณะที่ในระยะยาวมีแนวโน้มที่ดีจากการขยายสาขาไปยังอำเภอรองในต่างจังหวัด และการขยายสาขาในต่างประเทศ แนะนำ “ซื้อ”

คงคำแนะนำ “ซื้อ” และเป็น Top Sector Pick

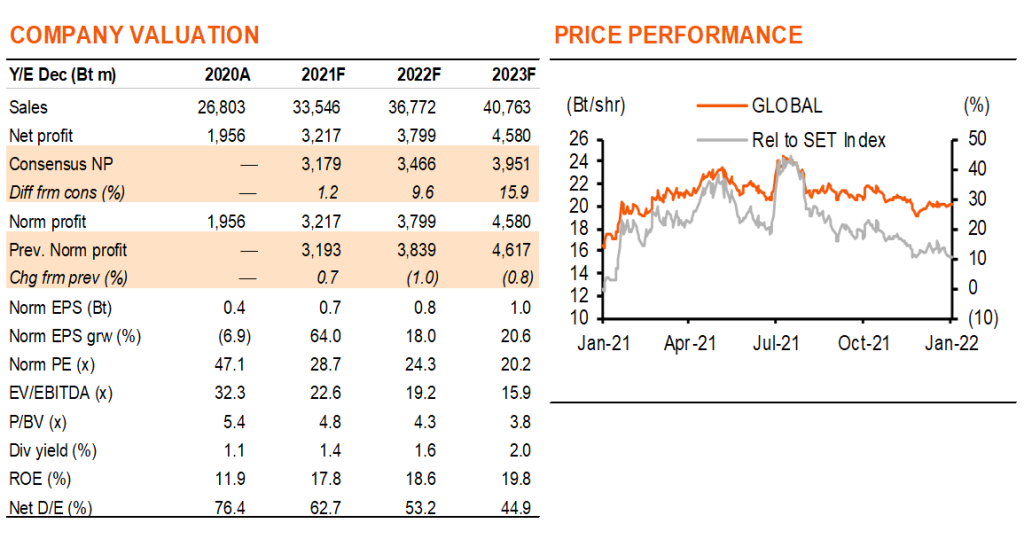

เรายังคงแนะนำ “ซื้อ” GLOBAL และเป็นหุ้น Top Pick ในกลุ่มฯ นอกจาก COM7 1) แม้ว่าผลการดำเนินงานจะโดดเด่นในช่วงโควิด โดยกำไรทำสถิติสูงสุดใหม่ในปี 2021F และปีต่อๆ ไป แต่หุ้นซื้อขายที่ 2022F PE ที่ 24.3 เท่า ซึ่งถูกที่สุดเป็นอันดับที่ 2 ของกลุ่มฯ รองจาก MC ที่ซื้อขายที่ 18.4 เท่า, เทียบกับค่าเฉลี่ยของกลุ่มฯ ที่ 30.8 เท่า และ PE ในปี 2015-19 ที่ 34.7 เท่า 2) ความกังวลต่อการลดลงของราคาเหล็กได้สะท้อนไปใน valuation ที่ถูกแล้ว บนกำไรต่อหุ้นที่เติบโตที่ 18-21% ในปี 2022-24F 3) การเติบโตในระยะยาวมีแนวโน้มที่ดีจากจำนวนสาขาในประเทศไทยที่เพิ่มเป็นสองเท่าในสิบปีจาก 75 สาขา ในปี 2021 เป็น 145 สาขาภายในปี 2031F และกำลังขยายไปยังต่างประเทศเป็น 5 ประเทศในปัจจุบัน

กำไรต่อหุ้นเติบโตเฉลี่ย 20% ในปี 2021-24F

ปีที่แล้วคาดว่าจะเป็นปีที่น่าทึ่งด้วยกำไรที่คาดว่าจะเติบโต 64% หนุนโดยยอดขายสาขาเดิมที่เติบโต 18.6% (ฟื้นตัวจาก -9% ในปี 2020 จากผลของโควิด-19 และยอดขายที่เพิ่มขึ้นจากร้านค้าที่ทันสมัยมากขึ้นหลังการปรับโฉมใหม่) อัตรากำไรขั้นต้นเพิ่มขึ้น 83bp จากการมีสัดส่วนยอดขายเฮ้าส์แบรนด์ที่เพิ่มขึ้นเป็น 21% ในปี 2021F จาก 19.5% ในปี 2020 และราคาเหล็กที่เพิ่มขึ้น 41% สมมติว่าไม่มีผลประโยชน์จากเหล็ก เราคาดว่ากำไรต่อหุ้นจะเติบโตแข็งแกร่งที่ 18/21/20% ในปี 2022-24F จาก 7 สาขาใหม่/ปี ยอดขายสาขาเดิมที่เติบโต 4-5% และอัตรากำไรขั้นต้นเพิ่มขึ้น 34-46bp เราปรับกำไรของเราตามสมมติฐานอัตรากำไรขั้นต้นที่ลดลง แต่ยอดขายสาขาเดิมที่เติบโตสูงกว่าที่คาดไว้ในปีนี้ และส่วนแบ่งกำไรในต่างประเทศที่สูงขึ้น ราคาเป้าหมายของเราไม่เปลี่ยนแปลงที่ 30 บาท

รุกตลาดต่างประเทศมากขึ้น

ใน 4Q21 GLOBAL เปิดเผยการลงทุนในต่างประเทศใหม่สองรายการ – การร่วมทุน 55% เพื่อเปิดร้านอุปกรณ์ตกแต่งปรับปรุงบ้านในฟิลิปปินส์ (วางแผนที่จะเปิดอย่างน้อย 3 สาขาภายในปี 2024) และการลงทุน 12.75% (ร่วมลงทุนกับ SCG) ใน PT Caturkarda Depo Bangunan Tbk ซึ่งเป็นผู้ค้าปลีกอุปกรณ์ปรับปรุงบ้าน บริหารสาขา Depo Bangunan 10 สาขา ในอินโดนีเซีย มีกำไร 240 ลบ. ในปี 2020 จากปัจจุบันที่ลงทุนใน 3 ประเทศ – กัมพูชา (55%), ลาว (34%), และเมียนมาร์ (30%) ซึ่งล้วนแต่ทำกำไร เราคาดว่าธุรกิจในต่างประเทศจะสร้างกำไรให้ 2.8/3.3/4.2% ของกำไรปี 2022-24F จาก 2.7% ในปี 2021F

แข็งแกร่งใน 4Q21F

เราคาดว่าบริษัทฯ จะมีกำไรสุทธิ 4Q21F ที่ 620 ลบ. เพิ่มขึ้น 92% y-y แต่ลดลง 6% q-q จากค่าใช้จ่าย SG&A ที่สูงขึ้นใน 4Q ผลการดำเนินงานที่ยอดเยี่ยม y-y คาดว่าจะมาจากการเติบโตของยอดขายสาขาเดิม 13% (ยอดขายสาขาเดิมดีกว่าใน 4Q19 ที่ 9%) ยอดขายจากการเปิด 4 สาขาใหม่ในปีนี้ (จำนวนสาขาเพิ่มขึ้นจาก 71 สาขาในปีที่แล้ว เป็น 75 สาขา ในปี 2021F และอัตรากำไรขั้นต้นที่เพิ่มขึ้น 183bp y-y เป็น 23.67% (ทรงตัว q-q) จากการเปลี่ยนแปลงมาตรฐานบัญชีเกี่ยวกับรายได้ส่วนลด (rebate) ใน 4Q20

ติดตามรายละเอียดเพิ่มเติมได้ใน……