เราคาดว่า COM7 จะมีกำไรเติบโตแข็งแกร่งมากที่ 76% y-y ใน 2Q21F ทั้งที่มีการระบาดที่รุนแรงขึ้นของโควิด ระลอก 3 ปัจจัยหลักผลักดันยังคงเป็นความต้องการผลิตภัณฑ์ไอทีที่แข็งแกร่ง SKUs ใหม่ และส่วนแบ่งตลาดที่เพิ่มขึ้น นอกจากนี้เรายังคาดว่า COM7 นั้นแข็งแกร่งในช่วงล็อกดาวน์ ด้วยร้านยังเปิดและมียอดขายออนไลน์ที่แข็งแกร่ง คงคำแนะนำ “ซื้อ”

2Q21F เป็นอีกไตรมาสที่แข็งแกร่งมาก

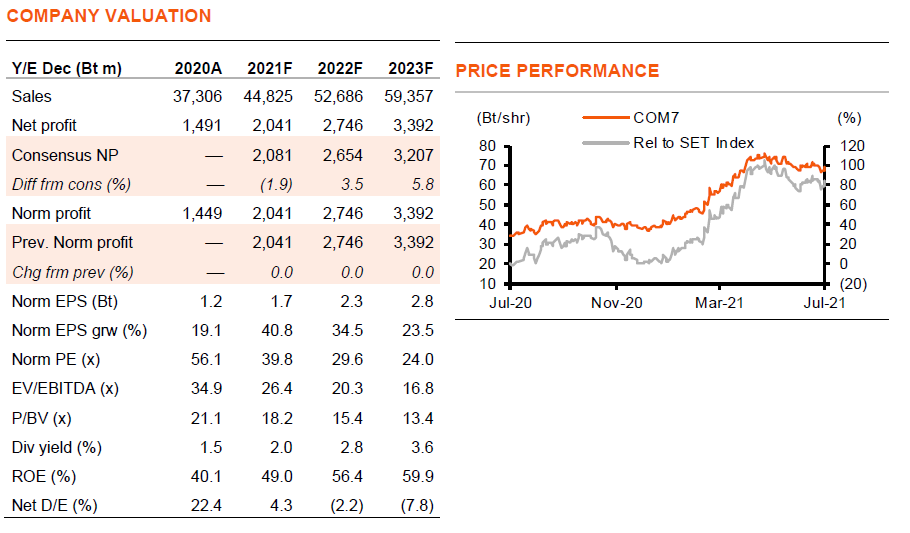

เราคาดว่ากำไร 2Q21F ของ COM7 อยู่ที่ 480 ลบ. เพิ่มขึ้น 76% y-y แต่ลดลง 15% q-q ตามปัจจัยฤดูกาล เราถือว่าผลการดำเนินงานนั้นแข็งแกร่งมาก เนื่องจากมีการระบาดของโควิด ระลอก 3 ที่รุนแรง ซึ่งส่งผลลบอย่างชัดเจนต่อจำนวนผู้มาใช้บริการศูนย์การค้าใน 2Q21 นอกจากนี้ COM7 ยังเผชิญกับการขาดแคลนผลิตภัณฑ์แท็บเล็ต และคอมพิวเตอร์ เราเชื่อว่าปัจจัยหลักผลักดันกำไรมาจากความต้องการผลิตภัณฑ์ไอทีที่แข็งแกร่ง มี SKU โทรศัพท์ที่รองรับ 5G เพิ่มขึ้น และการขยายสาขา 17% y-y หรือเปิดอีก 132 สาขา ปัจจุบัน COM7 มีร้านค้า 920 สาขา

ร้านยังคงเปิดในช่วงล็อกดาวน์

ในช่วงที่มีผู้ติดเชื้อโควิดที่เพิ่มขึ้น รัฐบาลได้สั่งปิดร้านค้าส่วนใหญ่ในศูนย์การค้าในกรุงเทพฯ และ 5 จังหวัด ตั้งแต่วันจันทร์ที่ผ่านมา เป็นเวลา 14 วัน แต่ยังดีที่ร้านของ COM7 ส่วนใหญ่ และร้านไอทีอื่นๆ ยังคงได้รับอนุญาตมให้เปิดบริการพร้อมกับร้านค้าที่จำหน่ายสินค้าที่จำเป็น เช่น ร้านอาหาร และร้านขายยา ผลิตภัณฑ์ไอทีถือเป็นสิ่งจำเป็นสำหรับการสื่อสารและการทำงานที่บ้าน เราคาดว่า COM7 จะได้รับผลกระทบบางเช่นกัน เนื่องจากจำนวนผู้มาใช้บริการศูนย์การค้ามีแนวโน้มลดลงอย่างมากในช่วงล็อกดาวน์ เนื่องจากมีร้านค้าและพื้นที่เปิดให้บริการไม่มาก ใน Siam Senses – The Rainbow Effect วันที่ 14 ก.ค.2021 เราได้ปรับกำไรของ COM7 ลง 3% ในปีนี้ จากสมมติฐานว่ามีการล็อกดาวน์ 1 เดือน แต่ปรับเพิ่มกำไร 3% ในปี 2022F จากอุปสงค์ที่อั้นไว้ และสินค้า SKU ใหม่ อีกทั้งราคาเป้าหมายของเราถูกปรับมาใช้ปีฐาน 2022F

ยังคงอยู่ในรอบการเติบโตที่แข็งแกร่ง

เรามองว่า COM7 ยังคงเป็นหุ้นที่มีการเติบโตแข็งแกร่ง และเราคาดว่า EPS จะเติบโต 41/35/24% ในปี 2021-23F ปัจจัยผลักดันที่สำคัญ คือ 1) มีโทรศัพท์ 5G มากขึ้น 2) การขยายสาขา 9-11% หรือ 100 สาขา ต่อปี ในช่วงสามปีข้างหน้า (911 สาขา ในปี 2020) 3) ผลิตภัณฑ์ใหม่ทั้งในสายธุรกิจเดิมและใหม่ เช่น สมาร์ทโฟน Xiaomi และผลิตภัณฑ์เครื่องใช้ในบ้าน 4) ส่วนแบ่งตลาดที่เพิ่มขึ้นต่อเนื่อง และ 5) การขยายไปยังธุรกิจใหม่ (ดูบทวิเคราะห์ COM7 “แนวโน้มเติบโตต่อเนื่อง” วันที่ 1 มี.ค.2021) ปัจจุบัน Xiaomi มีส่วนแบ่งตลาดโทรศัพท์มือถือใหญ่เป็นอันดับ 2 ของไทย จากอันดับที่ 5 ในปีที่แล้ว นอกจากนี้ยังน่าจะหนุนการรุกเข้าสู่ตลาด ผลิตภัณฑ์เครื่องใช้ในบ้านอัจฉริยะ อีกด้วย

ร้านค้าแบบสแตนด์อโลน

จากเป้าร้านใหม่ทั้งหมด 100 แห่งในปีนี้ ราว 30 แห่ง มีแผนที่จะอยู่ในรูปแบบสแตนด์อโลนขนาดใหญ่นอกศูนย์การค้า โดยปีนี้ COM7 เปิดร้านสแตนด์อโลนแล้ว 10 แห่ง แม้จะมีขนาดใหญ่กว่า 2 เท่า แต่ COM7 คาดว่าอัตรากำไรสุทธิจะใกล้เคียงกับร้านที่มีอยู่ในศูนย์การค้า ค่าเช่าต่อ ตร.ม. ถูกกว่าในศูนย์การค้ามากกว่า 50% ร้านค้าสแตนด์อโลนนี้เพื่อรองรับกลุ่มผลิตภัณฑ์ใหม่ที่ต้องการพื้นที่มากขึ้น ได้แก่ เครื่องใช้ในบ้าน และผลิตภัณฑ์อัจฉริยะอื่นๆ

ติดตามรายละเอียดเพิ่มเติมได้ใน……