เรายังคงแนะนำ “ซื้อ” IVL และกลายหุ้นที่เราชอบที่สุดในกลุ่มฯ เราเห็นเรื่องราวการฟื้นตัวที่ยั่งยืนของ IVL จากทั้งทางด้านห่วงโซ่ธุรกิจ PET และ Huntsman อีกทั้งเรายังมองว่า IVL เป็นบริษัทที่มีความยืดหยุ่นที่สุดในกลุ่มฯ ด้วยผลิตภัณฑ์ของบริษัทฯ มีความเชื่อมโยงอย่างมากกับผู้บริโภคขั้นสุดท้าย และอยู่ในตลาด PET ที่มีความแข็งแกร่งกว่าตลาดอื่น

IVL เป็น Top Pick ของเรา

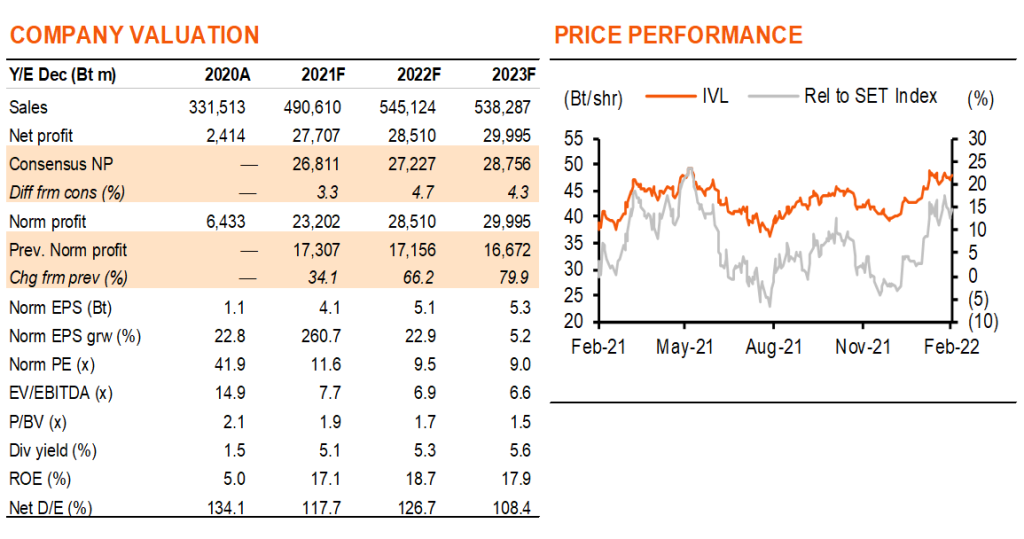

เรายังคงแนะนำ “ซื้อ” IVL โดยมีราคาเป้าหมายใหม่ที่ 60 บาท (จาก 52 บาท) และถือเป็นหุ้น Top Pick ของเราในกลุ่มฯ เนื่องจาก 1) เราเห็นแนวโน้มการฟื้นตัวของกำไรที่แข็งแกร่งที่ 23/5% ในปี 2022-23F 2) เรามองว่ามีการฟื้นตัวอย่างยั่งยืนจากความสมดุลของอุปสงค์-อุปทาน PET ที่ดีขึ้น และการลดลงของราคาน้ำมันที่สิ้นสุดทำให้ธุรกิจของ Huntsman เข้าสู่ภาวะปกติ เราปรับประมาณการกำไรขึ้น 66/80% ในปี 2022-23F 3) เราชอบที่ผลิตภัณฑ์ของ IVL มีความยืดหยุ่นมากขึ้น ด้วยมีความเชื่อมโยงอย่างมากกับสินค้าอุปโภคบริโภคขั้นสุดท้าย และธุรกิจ PET หลักของบริษัทฯ อยู่ในตลาดที่มีการรวมตัวกันมากขึ้น (consolidated market) ซึ่งจะส่งผลให้อุปทานมีแนวโน้มที่ดีขึ้น และ 4) IVL ไม่แพง ซื้อขายที่ 7 เท่า EV/EBITDA และ 9.5 เท่า PE เทียบกับค่าเฉลี่ย 10 ปีที่ 10 เท่า และ 15 เท่า ตามลำดับ บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มพลังงาน “น้ำมันแข็งแกร่งหนุนให้ไปต่อ” วันที่ 4 ก.พ.2022

PET ฟื้นตัว

ด้วยแนวโน้มความต้องการที่เพิ่มขึ้นและการหยุดชะงักของอุปทาน PET spread ในเอเชียจึงเริ่มดีขึ้นตั้งแต่ปลายปี 2021 ขณะที่เราคาดว่า IVL จะได้ประโยชน์ในปีนี้จากผลกระทบอย่างเต็มปีจากการเพิ่มขึ้นของ PET spread ในตลาดตะวันตกตั้งแต่ปีที่แล้ว สำหรับ IVL การผลิตในสหรัฐฯ คิดเป็น 23% ของ PET EBITDA รวมในปี 2Q21, ยุโรป 17% และเอเชีย 13% เทียบกับสัดส่วนปริมาณขายในแต่ละภูมิภาคที่อยู่ที่ราวหนึ่งในสาม PET EBITDA คิดเป็น 54% ของ EBITDA รวมในปี 2021F

IOD, ปัจจัยพลิกฟื้นที่สำคัญ

IVL เข้าซื้อธุรกิจออกไซด์และอนุพันธ์แบบบูรณาการ (Integrated Oxide and Derivatives : IOD) ของ Huntsman ในปี 2019 การเข้าซื้อกิจการคาดว่าจะทำให้ EBITDA ของ IVL ในปี 2020 เติบโตราว 30% แต่กลับทำให้เติบโตเพียง 2% เนื่องจากการเกิดวิกฤตโควิดทำให้ราคาน้ำมันตกต่ำ ธุรกิจนี้ปัจจุบันกำลังฟื้นตัว 1) ราคาน้ำมันที่ฟื้นตัวได้ผลักดัน IOD spread (Exhibit 13) 2) อุปสงค์ฟื้นตัว โดยเฉพาะสารเติมแต่งน้ำมันเบนซิน MTBE และการหยุดชะงักของอุปทานที่เกิดจากสภาพอากาศที่น้อยลง น่าจะหนุนให้ปริมาณขายเติบโต 18% ในปีนี้ 3) กำไรจาก Oxiteno ซึ่งเป็นผู้ผลิตสารลดแรงตึงผิวชั้นนำระดับโลก น่าจะทำให้ EBITDA เติบโตไปอีกราว 6% ในปี 2022F

ปัจจัยผลักดันในระยะยาว

การเติบโตของปริมาณขายในระยะยาวมีปัจจัยผลักดันดังนี้ อย่างแรกคือ โรงงานสาร Surfactant แห่งใหม่ภายใต้บริษัทใหม่ Oxiteno ที่จะดำเนินงานในปี 2022F อีกทั้งบริษัทฯ ยังมีแผนที่จะขยายพอร์ตอนุพันธ์ของ IOD ได้แก่ EO และสาร Surfactant ไปยังแอปพลิเคชันใหม่ นอกจากนี้ IVL ยังมีแผนที่จะเพิ่มกำลังการผลิต recycling PET (rPET) ที่ให้อัตรากำไรสูงเป็นสองเท่ามาอยู่ที่ 750k tpa ในปี 2025 สำหรับธุรกิจ PET หลักที่มีอยู่ เราคาดว่าความต้องการจะเติบโตในระดับปกติของธุรกิจที่ 4% ต่อปี

ติดตามรายละเอียดเพิ่มเติมได้ใน……