ปัจจุบันเราเลือก CENTEL เป็น Top Pick ของเราแทน ERW เนื่องจาก CENTEL มีกำไรที่ฟื้นตัวเร็วกว่า และมีฐานะการเงิน กระแสเงินสด และความสามารถในการทำกำไรที่แข็งแกร่งกว่า การซื้อขายที่ PE ที่ 26.1 เท่าในปี 2023F นั้นไม่แพง เทียบกับระดับก่อนโควิด และค่าเฉลี่ยของกลุ่มฯ

CENTEL เป็น Top Pick ของเราแทน ERW

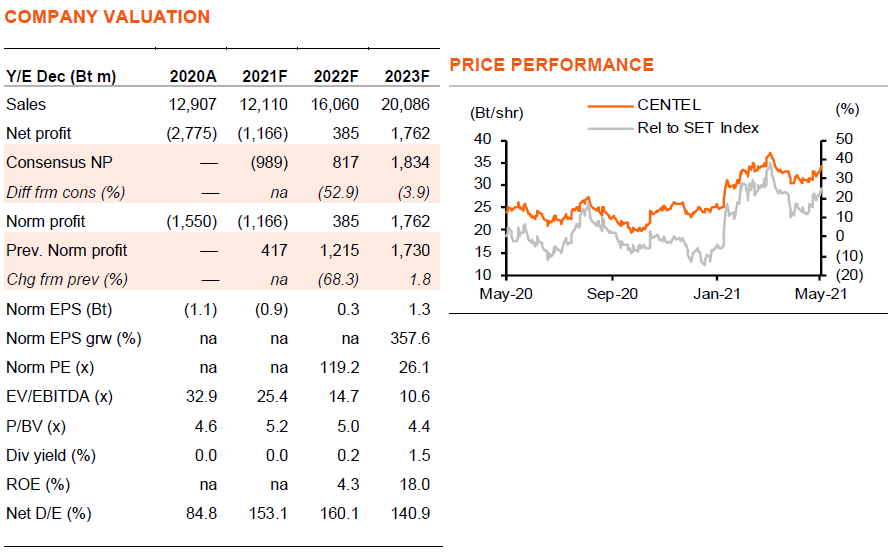

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มโรงแรม – “การฟื้นตัวล่าช้าออกไป” วันที่ 28 พ.ค.2021 เราปรับเพิ่มคำแนะนำ CENTEL เป็น “ซื้อ” จาก ถือ แม้เราจะปรับกำไรลงเป็นขาดทุนในปี 2021F และลดลงอีก 68% ในปี 2022F ด้วยมีกระแสเงินสดสุทธิที่แข็งแกร่งขึ้นจากการประหยัดค่าใช้จ่ายหลังจากความต้องการการท่องเที่ยวกลับสู่ภาวะปกติ เราจึงปรับกำไรได้ขึ้น 2% ในปี 2023F และ 7% โดยเฉลี่ยจากปี 2024-32F ทำให้ราคาเป้าหมายของเราเพิ่มขึ้นเป็น 38.5 บาท จากเดิม 25.0 บาท ปัจจุบันเราเลือก CENTEL เป็น Top Pick แทน ERW เนื่องจาก CENTEL มีการฟื้นตัวของกำไรที่เร็วกว่า นอกจาก CENTEL จะมีฐานะทางการเงิน และกระแสเงินสดแข็งแกร่งที่สุดในกลุ่มฯ แล้วยังมีความสามารถในการทำกำไรแข็งแกร่งสุดอีกด้วย การซื้อขายที่ PE ที่ 26.1 เท่า ในปี 2023F ของ CENTEL ยังคงต่ำกว่า PE ปี 2019 ที่ 28.0 เท่า และถูกที่สุดในกลุ่มฯ

ประโยชน์จากแนวโน้มการท่องเที่ยว

41% ของรายได้ของ CENTEL ในปี 2019 มาจากธุรกิจโรงแรม (34% ในกรุงเทพฯ, 48% ในต่างจังหวัด และ 18% ในมัลดีฟส์) เราเห็นการดำเนินงานในมัลดีฟส์ฟื้นตัวขึ้นอย่างมากหลังจากกลับมาดำเนินงานอีกครั้งใน 4Q20 และยังคงมีแนวโน้มแข็งแกร่งต่อเนื่องในปีนี้ แม้ว่าการท่องเที่ยวในไทยจะยังคงได้รับผลกระทบอย่างหนักจากโควิด-19 ระลอก 2 และ 3 ใน 1H21 แต่เราคาดว่าจะดีขึ้นบ้างใน 4Q21 หลังจากมีการฉีดวัคซีนมากขึ้นใน 2H21 โดยเฉพาะในแหล่งท่องเที่ยวในต่างจังหวัด ซึ่งเราคาดว่าจะฟื้นตัวเร็วกว่ากรุงเทพฯ เนื่องจากแนวโน้มชีวิตวิถีใหม่ ด้วยกลยุทธ์ที่มีทั้งโรงแรมในประเทศและต่างประเทศ โรงแรมหรู โรงแรมระดับกลาง และโรงแรมราคาประหยัด) จึงน่าจะช่วยให้โรงแรมของ CENTEL ได้แรงหนุนจากแนวโน้มของอุตสาหกรรมทั้งในระยะสั้นและยาว

ปลอดภัยท่ามกลางความไม่แน่นอนในระยะสั้น

ธุรกิจอาหารของ CENTEL คิดเป็น 59% และ 32% ของรายได้ และ EBITDA รวมของ CENTEL ในปี 2019 ขณะที่ 10% ของกำไรในปี 2019 ยังมาจากธุรกิจการบริหารจัดการโรงแรม แม้ว่าทั้งสองธุรกิจนี้จะไม่สามารถหลีกเลี่ยงผลกระทบจากโควิด-19 ได้ แต่ด้วยการลงทุนที่ต่ำหรือไม่มีเลย และมีความยืดหยุ่นมากขึ้นในการลดต้นทุนผันแปรในธุรกิจอาหาร เราจึงมองว่าทั้งสองธุรกิจยังคงทำกำไร และเพิ่มความสามารถในการทำกำไรและกระแสเงินสดของ CENTEL

ฐานะการเงินแข็งแกร่งที่สุด อัตราส่วนหนี้สินที่มีดอกเบี้ยรวมต่อทุน (GIBD/E) ของ CENTEL อยู่ที่ 1.1 เท่า ใน 1Q21 เทียบกับบมจ.ไมเนอร์ อินเตอร์เนชั่นแนล (MINT “ถือ”) ที่ 1.9 เท่า และ 3.8 เท่า สำหรับบมจ.ดิ เอราวัณ กรุ๊ป (ERW “ขาย”) ด้วยมีวงเงินสินเชื่อที่ยังไม่ได้ใช้ 8 พันลบ. มีเงินสดในมือ 2.7 พันลบ. ใน 1Q21 และคาดว่าจะมี EBITDA ไม่รวมสิทธิในการใช้ 716 ลบ. ในปี 2021F เราจึงคาดว่า CENTEL จะมีเงินสดเพียงพอที่จะรองรับค่าใช้จ่ายดำเนินงาน ค่าใช้จ่ายลงทุน และดอกเบี้ยจ่าย (ไม่มีการชำระคืนเงินต้น) ในปี 2021F เราคาดว่า GIBD/E อยู่ที่ 1.5 เท่า ในปี 2021F และ 1.5 เท่า ในปี 2022F เทียบกับข้อผูกพันตามสัญญาที่ 2.0 เท่า

ติดตามรายละเอียดเพิ่มเติมได้ใน……