เราปรับลดคำแนะนำ ERW จาก ซื้อ เป็น “ขาย” เนื่องจากเราคาดว่าจะมีผลขาดทุน 1.6 พันลบ. และขาดทุน 435 ลบ. ในปี 2021-22F เนื่องจากการท่องเที่ยวไทยที่ฟื้นตัวช้า ซึ่งได้รับผลกระทบจากโควิด ระลอก 3 อีกทั้งฐานะทางการเงินยังคงมีความเสี่ยง การซื้อขายที่ 34.4 เท่า 2023F PE เรามองว่าราคาหุ้นปัจจุบันสะท้อนถึงการฟื้นตัวของกำไรในระยะยาวแล้ว

ปรับลดคำแนะนำเป็น “ขาย”

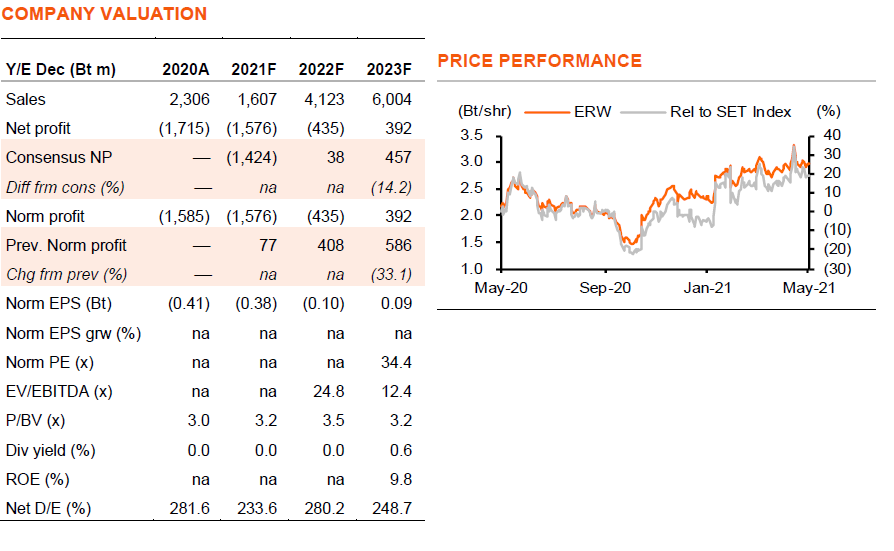

บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มโรงแรม “การฟื้นตัวล่าช้าออกไป” วันที่ 28 พ.ค.2021 ด้วยการฟื้นตัวที่ช้าของการท่องเที่ยวไทย เราจึงปรับลดกำไรของ ERW ลงเป็นขาดทุน 1.6 พันลบ. ในปี 2021F และขาดทุน 435 ลบ. ในปี 2022F และปรับกำไรลง 33% ในปี 2023F แต่เราปรับเพิ่มกำไรจากปี 2024-32F ขึ้น 16% ต่อปี เพื่อสะท้อนนโยบายการควบคุมต้นทุน และประโยชน์ทางภาษีจากยอดขาดทุนยกมา เราปรับลดราคาเป้าหมายเป็น 2.6 บาท จาก 2.7 บาท และปรับลดคำแนะนำ ERW เป็น “ขาย” จาก ซื้อ เนื่องจาก 1) เราคาดว่า ERW จะยังคงขาดทุนในปี 2021-22F ก่อนกลับมามีกำไรในปี 2023F เนื่องจากโควิดระลอก 3 2) แม้เราคาดว่า ERW จะประสบความสำเร็จในการเพิ่มทุน แต่เรามองว่า ERW ยังคงเผชิญกับความเสี่ยงทางการเงินในปี 2021-23F และ 4) เรามองว่า ERW นั้นเต็มมูลค่าแล้ว โดยซื้อขายที่ 2023F PE ที่ 34.4 เท่า เทียบกับระดับก่อนโควิดที่ 29.7 เท่า ในปี 2019 และค่าเฉลี่ยกลุ่มฯ ที่ 32.9 เท่า

ได้รับผลกระทบจากการฟื้นตัวที่ช้าของการท่องเที่ยวไทย

จากโรงแรม 69 แห่งในประเทศไทยของ ERW, 4 แห่ง เป็นโรงแรมหรู, 6 แห่ง เป็นโรงแรมระดับกลาง, 12 แห่งเป็นโรงแรมราคาประหยัด และ 47 แห่ง เป็นโรงแรมราคาย่อมเยา และมีอีก 5 แห่ง อยู่ในฟิลิปปินส์ แม้ว่าเรามองว่าโรงแรมในกลุ่มที่ไม่ใช่โรงแรมหรูของ ERW (โรงแรมระดับกลาง ราคาย่อมเยา และราคาประหยัด) ซึ่งคิดเป็น 55% ของรายได้รวมในปี 2019 มีแนวโน้มสอดคล้องกับแนวโน้มอุตสาหกรรมหลังจากโควิดบรรเทาลง แต่รายได้ของ ERW นั้นส่วนใหญ่มาจากโรงแรมในไทยที่มีการฟื้นตัวของการท่องเที่ยวที่ช้า ดังนั้น การดำเนินงานจึงได้รับผลกระทบหนักที่สุดเมื่อเทียบกับผู้ประกอบการโรงแรมอีกสองรายที่เราทำบทวิเคราะห์

ยังคงขาดทุนในปี 2021-22F

ต่างจากโรงแรมคู่แข่งที่เราทำบทวิเคราะห์ ธุรกิจทั้งหมดของ ERW, 96% เป็นธุรกิจโรงแรม และ 4% เป็นธุรกิจอสังหาริมทรัพย์ให้เช่า ซึ่งใช้เงินลงทุนสูง ดังนั้นจึงมีอัตราส่วนหนี้สินต่อทุนสูงกว่า และส่งผลกระทบต่อการดำเนินงานของ ERW อย่างมากในช่วงการระบาดของโควิด และด้วยการระบาดของโควิด ระลอกที่ 3 เราจึงมองว่าการท่องเที่ยวไทยจะฟื้นตัวได้ช้า และเราคาดว่า ERW จะยังคงขาดทุน 1.6 พันลบ. ในปี 2021F และขาดทุน 435 ลบ. ในปี 2022F จากขาดทุน 1.6 พันลบ. ในปี 2020

ฐานะการเงินยังคงมีความเสี่ยง

ERW เพิ่มทุนโดยการออกหุ้นเพิ่มทุน (RO) และออกใบสำคัญแสดงสิทธิให้แก่ผู้ถือหุ้นเดิม (1 หุ้นใหม่ ต่อ 1.25 หุ้นเดิม @ 1 บาท/หุ้น และ 1 ใบสำคัญแสดงสิทธิ ต่อ 7 หุ้นเดิม อัตราการใช้สิทธิ 1 ใบสำคัญแสดงสิทธิต่อ 1 หุ้น @ 3 บาท/หุ้น) วันที่ใช้สิทธิคือ 14 มิ.ย.2024 โดย ERW จะได้รับเงิน 2 พันลบ. จาก RO ในเดือนมิ.ย.2021 และ 1 พันลบ. จากการใช้สิทธิตามใบสำคัญแสดงสิทธิในเดือนมิ.ย.2024 แม้คาดว่าการเพิ่มทุนจะสำเร็จ แต่ด้วยขาดทุนในปี 2021-22F ฐานะการเงินของ ERW จึงยังคงมีความเสี่ยง เราคาดว่าอัตราส่วนหนี้สินที่มีดอกเบี้ยสุทธิเงินสดในมือต่อทุน (IBD/E) อยู่ที่ 2.3 เท่า, 2.8 เท่า และ 2.5 เท่า ในปี 2021-23 Debt covenant (2.5 เท่า IBD/E) ของ ERW ได้รับการยกเว้นจากผู้ให้กู้ในปี 2021

ติดตามรายละเอียดเพิ่มเติมได้ใน……