การเจรจาขอยกเว้นการจ่ายประกันขั้นต่ำให้กับ MACO ของ PLANB ในช่วงยากลำบากนี้ล้มเหลว ต้นทุนที่สูงขึ้น และการฟื้นตัวของเม็ดเงินโฆษณาที่คาดว่าจะล่าช้าออกไป ทำให้เราปรับลดการดำเนินงานลงเป็นขาดทุน 63 ลบ. ในปีนี้ และลดลง 21-22% ในปี 2022-23F ราคาเป้าหมายลงเหลือ 5 บาท ที่ 51 เท่า 2022F PE เราปรับลดคำแนะนำเป็น “ขาย”

ปรับลดกำไร ปรับลดคำแนะนำเป็น “ขาย”

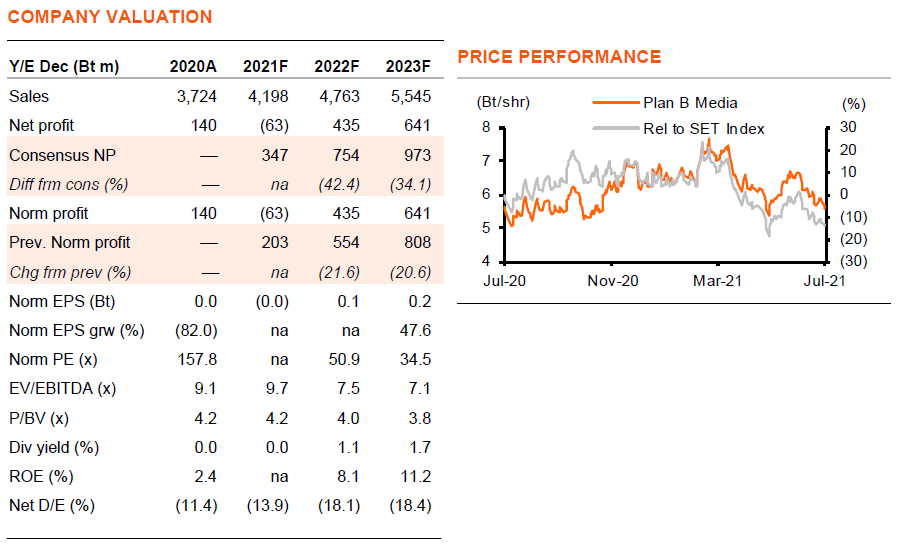

เราปรับลดประมาณการกำไรจาก PLANB ลงเป็นขาดทุน 63 ลบ. (จากคาดว่าจะมีกำไร 203 ลบ.) ในปี 2021F และลดลง 21-22% ในปี 2022-23F ทำให้ราคาเป้าหมาย (ปีฐาน 2022F) ลดลงเหลือ 5 บาท/หุ้น (จาก 6.2 บาท) และเราปรับลดคำแนะนำ PLANB เป็น “ขาย” (จาก ถือ) การปรับลดกำไรเกิดจากการเจรจาในการขอขยายเวลายกเว้นการจ่ายประกันขั้นต่ำให้แก่ บมจ. มาสเตอร์ แอด (ถือหุ้น 20%) (MACO) ที่ล้มเหลว และผลกระทบที่อาจเกิดขึ้นจากการล็อกดาวน์ และการใช้จ่ายโฆษณาผ่านสื่อนอกบ้าน (OOH) ที่ลดลง ปัจจุบันเราคาดว่า PLANB จะกลับมาขาดทุนในปีนี้ ในขณะที่เรามองว่าการซื้อขายที่ 51 เท่า PE ในปัจจุบันบนคาดการณ์กำไร 2022F ได้สะท้อนถึงการฟื้นตัวของกำไรในปีหน้าไปแล้ว

ไม่ได้รับการยกเว้นการจ่ายระกันขั้นต่ำ

ในเดือนก.ค. 2020 PLANB ได้ลงนามในสัญญาระยะเวลาห้าปีเพื่อบริหารจัดการสื่อโฆษณานอกบ้านของ MACO ทั้งหมดในประเทศไทย ด้วยความสามารถในการสร้างรายได้ (revenue capacity) ของ MACO อยู่ที่ราว 1.4 พันลบ. ต่อปี ในทางกลับกัน PLANB จะได้รับส่วนแบ่ง 15% จากรายได้ของ MACO ที่ไม่เกิน 900 ลบ. และ 10% จากรายได้ที่สูงกว่า 900 ลบ. อีกทั้ง PLANB ยังรับประกันขั้นต่ำให้กับ MACO ที่ 700 ลบ. ต่อปี อีกด้วย แต่เนื่องจากสถานการณ์โควิด-19 MACO จึงยกเว้นประกันขั้นต่ำระหว่างเดือนต.ค.2020 ถึงมี.ค.2021 แต่ยังคงได้รับรายได้ในสัดส่วน 85% ของรายได้ PLANB ได้พยายามเจรจาขอยกเว้นการรับประกันขั้นต่ำเพิ่มเติม แต่ล้มเหลว PLANB ได้รายได้ 127 ลบ. จากสื่อโฆษณาของ MACO ใน 1Q21 และจ่าย 108 ลบ. ให้ MACO ด้วยการกลับมาจ่ายประกันขั้นต่ำ PLANB น่าจะต้องจ่ายอย่างน้อย 165 ลบ. ต่อไตรมาส

อาจขาดทุนใน 2Q-4Q21F

ด้วยการเริ่มกลับมาจ่ายประกันขั้นต่ำ ผลกระทบจากโควิด-19 ระลอก 3 ส่งผลกระทบต่อสื่อนอกบ้าน และค่าเสื่อมราคาที่เพิ่มขึ้นจากการติดตั้งสื่อในร้าน 7-11 เราคาดว่า PLANB จะขาดทุน 42 ลบ. ใน 2Q21F (เทียบกับกำไร 37 ลบ. ใน 1Q21 และขาดทุน 85 ลบ. ใน 2Q20) และขาดทุนอีก 52 ลบ. ใน 3Q21F แม้ว่าคาดว่าจะดีขึ้นใน 4Q21F แต่ยังมีโอกาสที่ PLANB จะยังคงขาดทุนเล็กน้อย อัตราการใช้พื้นที่โฆษณาของ PLANB อยู่ที่ 41% ใน 2Q21 (เทียบกับ 41% ใน 1Q21, 26% ใน 2Q20 และ 75% ใน 2Q19) และเราคาดว่าจะลดลงเหลือ 37% ใน 3Q21F

มีมูลค่าที่แพงไป

เรามองว่า PLANB นั้นแพงที่ 51 เท่า 2022F PE หุ้นซื้อขายที่ PE เฉลี่ย 3 ปีที่ 45 เท่า ในช่วงก่อนเกิดโควิด-19 ในปี 2016-19 ที่ใช้กลยุทธ์การรวมตลาด ด้วยมีกำไรเติบโตเฉลี่ย 28% ต่อปี ซึ่งไม่ได้มาจากผลของฐานที่ต่ำ เนื่องจากแนวโน้มการทำงานจากที่บ้านยังคงต่อเนื่องออกไปจากปีนี้ และสื่อออนไลน์ได้แย่งส่วนแบ่งตลาดอย่างต่อเนื่อง เราจึงเห็นความเสี่ยงที่ PLANB จะถูกปรับลด valuation ลง

ติดตามรายละเอียดเพิ่มเติมได้ใน……