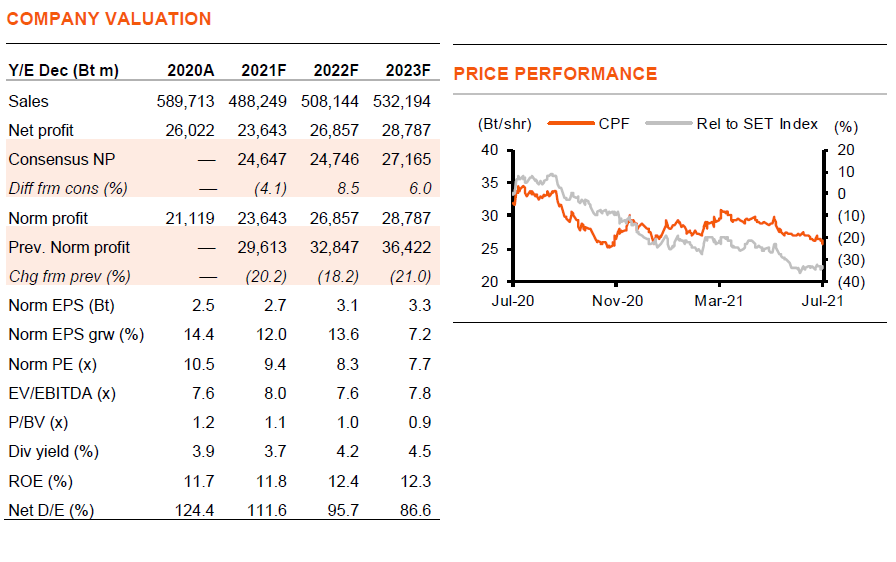

อุปทานหมูที่กลับมาอย่างรวดเร็วในจีน และกำไรจาก CPALL ที่ลดลง ทำให้เราปรับลดกำไรของ CPF ลง 18% ต่อปีในปี 2021-25F และปรับเป้าหมายลงเหลือ 30 บาท เนื่องจากกำไรมีแนวโน้มแตะจุดต่ำสุดใน 2Q21 เราจึงคงคำแนะนำ “ซื้อ” CPF แต่ปัจจุบันเราให้ TU เป็น Top Pick ของเรา

แตะจุดต่ำสุดใน 2Q21

เราคาดว่ากำไร 2Q21 ของ CPF จะอ่อนแออย่างมากที่ 4.25 พันลบ. ลดลง 30% y-y และ 39% q-q เนื่องจาก 1) ราคาเนื้อหมูในจีนลดลง เนื่องจากอุปทานที่เพิ่มขึ้นของผู้ผลิตรายใหญ่ และการเร่งขายหมูออกมา เพราะกลัวติดโรคกับกลัวราคาหล่นกว่านี้ของผู้เล่นขนาดกลางและขนาดเล็ก 2) การขาดทุนอย่างมากของสต๊อกเนื้อหมูของ Chia Tai Investment (CPI) และ CP Vietnam (CPV); 3) ราคาเนื้อหมูที่อ่อนตัวในไทยจากการเทขายหมูของผู้เลี้ยงสุกรแบบพื้นบ้าน และ; 4) ส่วนแบ่งกำไรจาก CPALL ที่ลดลง 33% y-y ส่วนใหญ่มาจากค่าใช้จ่ายพิเศษ 1.2 พันลบ. ที่เกี่ยวกับการชำระคืนเงินกู้และการออกหุ้นกู้เพื่อรีไฟแนนซ์เงินกู้ซื้อกิจการโลตัส

การกลับมาอย่างรวดเร็วของอุปทานเนื้อหมู

การระบาดของโรคอหิวาต์แอฟริกาในสุกร (ASF) ในเอเชียตั้งแต่ปี 2018 ได้ทำลายการผลิตเนื้อหมูของจีนและเวียดนามอย่างมาก ขณะที่ราคาเนื้อหมูที่สูงเป็นประวัติการณ์เป็นตัวผลักดันกำไรที่สำคัญของ CPF ในช่วงสองปีที่ผ่านมา การระบาดของโรค ASF ยังคงมีขึ้นอีก แต่ส่วนใหญ่เกิดขึ้น เป็นระยะๆ ในวงแคบ และควบคุมได้อย่างรวดเร็ว ด้วยแรงจูงใจทางการตลาดและแรงกระตุ้นทางการเมืองเพื่อผลักดันการฟื้นตัวได้กระตุ้นให้ผู้ผลิตเร่งการผลิตในปี 2020 สถิติอย่างเป็นทางการแสดงให้เห็นว่าสต๊อกแม่หมู และฝูงสุกรทั้งหมดในเวียดนามฟื้นตัวเป็น 95% และมากกว่า 80% ของระดับก่อนการระบาดของ ASF ใน 1Q21 ซึ่งเร็วกว่าที่คาดไว้มาก และส่งผลให้ราคาเนื้อหมูตกลงกว่า 55% YTD สำหรับจีน และ 16% ในช่วงมกราคมถึงมิถุนายน 2021 สำหรับเวียดนาม

ปรับลดประมาณการกำไร แต่คาดว่ากำไรแตะจุดต่ำสุดใน 2Q21

เนื่องจากการปรับลดกำไรของ CPALL ลง 38% และ 13% ในปี 2021-22F และราคาเนื้อหมูในต่างประเทศที่ลดลง เราจึงปรับลดประมาณการกำไรลง 18% ต่อปีในปี 2021-25F เราคาดว่ากำไรของ CPF จะแตะจุดต่ำสุดใน 2Q21 และคาดว่าจะเติบโต 13% h-h ใน 2H21 จากการขาดทุนที่ลดลงของ CTI เนื่องจากราคาเนื้อหมูที่ฟื้นตัวขึ้นจากการที่รัฐบาลเพิ่มคลังสำรองเนื้อหมู การส่งออกไก่ที่เพิ่มขึ้น และอุปทานเนื้อหมูที่ลดลงในไทยหลังสิ้นสุดการเร่งขายหมูเพื่อป้องกันการติดเชื้อไวรัส PRRS ของผู้เลี้ยงสุกรแบบพื้นบ้านในเดือนมิถุนายน

แนะนำ “ซื้อ” ราคาเป้าหมายลดลงเหลือ 30 บาท

เนื่องจากการปรับลดกำไรและราคาเป้าหมายของ CPALL ลงเหลือ 75 บาท (จากเดิม 77 บาท) เราจึงปรับราคาเป้าหมายของ CPF ลงเหลือ 30 บาท จาก 41 บาท เราคงคำแนะนำ “ซื้อ” CPF เนื่องจากเราคาดว่ากำไรจะแตะจุดต่ำสุดใน 2Q21 ขณะที่การขยายกำลังการผลิตของ CPF และส่วนแบ่งตลาดที่เพิ่มขึ้นจากผู้เลี้ยงสุกรแบบพื้นบ้านจะช่วยชดเชยผลกระทบจากราคาเนื้อหมูที่ลดลงในจีนและเวียดนาม ด้วยถือหุ้นในสัดส่วน 34% ใน CPALL ทำให้ CPF ได้ประโยชน์จากการฟื้นตัวอย่างแข็งแกร่งของกำไรของ CPALL ที่ 67% ในปี 2022 CPF ซื้อขายที่ PE ที่ไม่แพงที่เพียง 8 เท่า ในปี 2022 แต่ด้วยคาดว่ากำไร 2Q21F ของ TU จะแข็งแกร่ง ได้ประโยชน์มากขึ้นจากค่าเงินบาทที่อ่อนตัว และโครงสร้างธุรกิจที่มีลักษณะผันผวนน้อยกว่า TU จึงเป็น Top Sector Pick ของเราแทนที่ CPF

ติดตามรายละเอียดเพิ่มเติมได้ใน……