เรายังคงแนะนำ “ถือ” BH เนื่องจากเราเชื่อว่าราคาหุ้นของบริษัทฯ ได้สะท้อนการฟื้นตัวของกำไรที่แข็งแกร่งหลังจากสถานการณ์โควิดในประเทศสงบลงแล้ว และประเทศกำลังทยอยเปิดดำเนินกิจกรรมต่างๆ อีกครั้งในปลายปีหน้า ราคาปัจจุบันคิดเป็น PE ที่ 38.7 เท่า บนฐานกำไรปกติในปี 2025F

เรายังคงคำแนะนำ “ถือ” BH 1) เราเชื่อว่าราคาหุ้นปัจจุบันซื้อขายที่ระดับเหมาะสม ซึ่งสะท้อนถึงมูลค่าส่วนลดที่ 38.7 เท่า PE บนคาดการณ์กำไรที่กลับไปในระดับปกติในปี 2025F ซึ่งเราคาดว่าจำนวนผู้ป่วยต่างชาติจะเข้าสู่ภาวะปกติแล้ว 2) แม้เราคาดว่า EPS จะเติบโตแข็งแกร่งที่ 69% และ 49% ในปี 2022-23F แต่เรามองว่าได้สะท้อนใน PE ที่ซื้อขายที่ 66 เท่า และ 44 เท่า ในปีเหล่านั้นแล้ว 3) ยังคงมีความเสี่ยงจากการแข่งขันจากผู้เล่นใหม่ ซึ่งปัญหาการขาดแคลนเตียงโควิด วัคซีน และการทดสอบเชื้อโควิด ในช่วงวิกฤตโควิดนี้ ได้ช่วยให้โรงพยาบาลใหม่ เช่น โรงพยาบาลเมดพาร์ค และโรงพยาบาลวิมุตติ เป็นที่รู้จักเร็วขึ้นอย่างมาก และ 4) กลยุทธ์ด้านราคายังคงช่วยหนุนอัตราการดำเนินงานของ BH แต่ทำให้ ROE ยังคงอยู่ในระดับต่ำกว่าที่รอบก่อนหน้าที่ 25%+

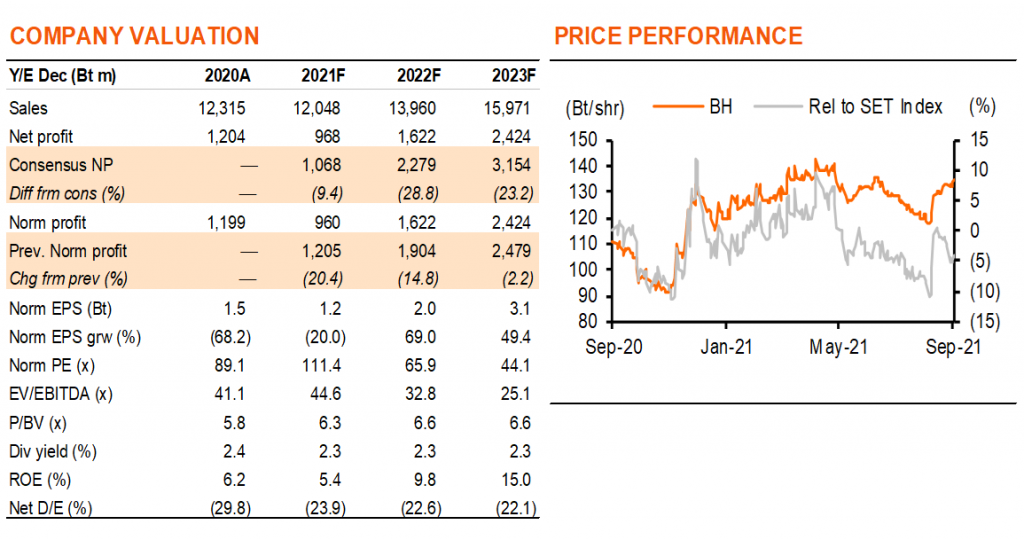

ปรับลดประมาณการกำไร

BH เป็นโรงพยาบาลชั้นนำในไทย เพื่อรักษาคุณภาพในการให้บริการที่สูง โรงพยาบาลจึงไม่ได้ให้ความสำคัญกับบริการโควิดมากนัก โดยคิดเป็นเพียง 5% ของรายได้ใน 1H21 ขณะที่ไม่ได้ประโยชน์จากบริการโควิดมากนัก BH ยังถูกกระทบจากรายได้ผู้ป่วยเงินสดที่ลดลงจากการไม่มีผู้ป่วยต่างชาติที่บินเข้ามาและผู้ป่วยชาวไทยและต่างชาติในประเทศที่ชะลอการเข้ามาใช้บริการ รายได้ผู้ป่วยชาวต่างชาติและไทยลดลง 48% และ 2% ในปี 2020 และเราว่าจะลดลง 15% และ 4% ในปี 2021F ตามลำดับ เนื่องจากผลการดำเนินงาน 2Q21 ที่อ่อนแอ ผลกระทบจากการล็อกดาวน์ใน 3Q21F และการเปิดประเทศที่ล่าช้าออกไปยัง 4Q21F เราจึงปรับลดกำไรลง 20%, 15% และ 2% ในปี 2021-23F ด้วยปรับมาใช้ปีฐาน 2022 ราคาเป้าหมายของเราจึงเพิ่มขึ้นเป็น 136 บาท จาก 131 บาท

เพิ่มเตียงรองรับโควิด

ด้วยความต้องการบริการโควิดที่สูงขึ้น และผู้ป่วยชาวไทยและต่างชาติที่อ่อนแอ BH จึงตัดสินใจเพิ่มขีดความสามารถในการรองรับโควิดมากขึ้น โดยเพิ่มเตียงผู้ป่วยโควิดในโรงพยาบาลเป็น 80 เตียง ในเดือนส.ค. จาก 65 เตียง ในเดือนมิ.ย.2021 และให้บริการ hospitel 111 เตียง ที่โรงแรม SO/Bangkok ในเดือนส.ค. อัตราการเข้าพักใน hospitel อยู่ที่ 30-35% และ BH อาจจะเพิ่ม hospitel อีก 1 แห่ง เมื่อรวมกับรายได้จากวัคซีน Moderna ใน 4Q21 เราคาดว่ากำไรจากโควิดในปี 2021F อยู่ที่ 75 ลบ. (8% ของกำไรรวม) และ 70 ลบ. ในปี 2022F และ 41 ลบ. ในปี 2023F

ยังคงใช้กลยุทธ์ด้านราคาต่อเนื่อง

BH เริ่มทำกลยุทธ์ด้านราคาตั้งแต่ปลายปี 2018 หลังจากที่สูญเสียส่วนแบ่งตลาดไปโดยเฉพาะในส่วนของผู้ป่วยชาวไทย กำไรของบริษัทฯ เติบโตเพียง 5% ในปี 2018 และลดลง 10% ในปี 2019 กลยุทธ์นี้ถูกนำมาใช้เพิ่มขึ้นในช่วงโควิดตั้งแต่ปี 2020 เราคาดว่าบริษัทฯ จะยังคงใช้กลยุทธ์นี้ต่อเนื่องไปอย่างน้อยในอีกหลายปีข้างหน้าหลังโควิด เพื่อปกป้องส่วนแบ่งตลาด โดยเฉพาะเมื่อการแข่งขันใหม่เริ่มเข้ามา เราจึงคาดว่าอัตรากำไรจากการดำเนินงานในปีที่ประเทศกลับมาเปิดดำเนินการอย่างเต็มรูปแบบในปี 2023F จะยังคงต่ำอยู่ที่ 17% เทียบกับ 26% ในปี 2017 และ ROE อยู่ที่ 15.0% เทียบกับ 25.6%

ติดตามรายละเอียดเพิ่มเติมได้ใน……