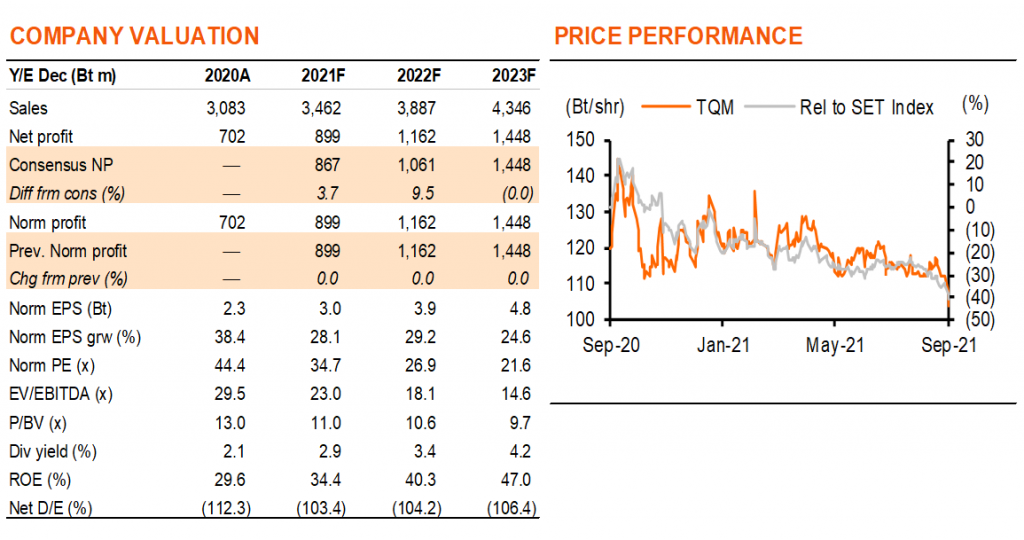

ราคาหุ้น TQM ร่วงลง 24% จากจุดสูงสุดที่ 136 บาท จากความกังวลของตลาดเกี่ยวกับเบี้ยประกันโควิด-19 ที่ลดลงใน 3Q21 ความกังวลนี้เห็นได้จากผลการดำเนินงานที่มีแนวโน้มอ่อนตัวลงจาก 2Q21 แต่เราคาดว่ากำไรจะเร่งตัวขึ้นใน 4Q21 จากการรับรู้กำไรของ True Life และ Easy Lending คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 140 บาท

Easy Lending เริ่มใน 4Q21

จากยอดเบี้ยประกันทั้งหมด 70% ใช้แผนผ่อนชำระ 0% และ TQM ได้อุดหนุนดอกเบี้ยจ่ายสำหรับลูกค้า ชำระค่าธรรมเนียมธนาคารให้กับบริษัทบัตรเครดิต การรู้จักโปรไฟล์ลูกค้า และมีแผนประกันเป็นเครื่องมือป้องกันความเสี่ยงที่ดี TQM ได้จัดตั้ง Easy Lending (EL) เพื่อให้บริการสินเชื่อภายใน EL ได้รับใบอนุญาตสินเชื่อส่วนบุคคลแล้ว และพร้อมขยายสินเชื่อผ่อนชำระตั้งแต่ 4Q21 EL ตั้งเป้าสินเชื่อใหม่ที่ 300 ลบ. สำหรับ 4Q21 และเรียกเก็บดอกเบี้ย 8% ลูกค้าจะยังคงได้ประโยชน์จากแผน 0% ต่อเนื่อง รายได้ดอกเบี้ยที่ EL กำลังแทนที่ค่าธรรมเนียมธนาคารที่ TQM จ่ายให้กับธนาคาร EL เล็งขยายสินเชื่อจาก 300 ลบ. เป็น 1.5 พันลบ. ในปี 2022 ด้วยสถานะเป็นเงินสดสุทธิของ TQM เรามองว่าการเคลื่อนไหวนี้ดีในการใช้สภาพคล่องส่วนเกินได้ดีขึ้น จากรายได้ดอกเบี้ยที่ 1.5% เราคาดว่า TQM จะได้รับเพิ่มอีก 6.5% สำหรับสินเชื่นที่เพิ่มขึ้นจาก EL หรือประมาณ 60 ลบ. ในปี 2022F

การเติบโตใน 2H ชดเชยยอดขายเบี้ยประกันโควิดที่ชะลอตัว

TQM ประสบความสำเร็จในการขายเบี้ยประกันโควิด-19 มูลค่า 1 พันลบ. ใน 1H21 เทียบกับเพียง 400 ลบ. ใน 1Q20 ยอดขายส่วนใหญ่บันทึกใน 2Q21 ดังนั้นเมื่อไม่มีกรมธรรม์ประกันโควิด-19 ยอดขายเบี้ยประกันจึงอ่อนตัวลง q-q ใน 3Q21 TQM ยังคงมั่นใจในยอดขายเบี้ยประกันรวมที่ 17.5 พันลบ. ในปีนี้ เนื่องจากตั้งเป้าที่จะเพิ่มการประกันสุขภาพ, PA และประกันที่อยู่อาศัยเพื่อมาชดเชย ยอดเบี้ยประกันใน 1H21 อยู่ที่ 8.4 พันลบ. และเราคาดว่าจะอยู่ที่ 9.1 พันลบ. ใน 2H21F

กำไรเร่งตัวขึ้นใน 4Q21

เนื่องจากไม่มีการขายประกันโควิด-19 ที่ให้อัตรากำไรสูง เราจึงคาดว่ากำไร 3Q21F จะอยู่ที่ 200 ลบ. เพิ่มขึ้น 18% y-y แต่ลดลง 10% q-q กำไรของ TQM จะเร่งขึ้นใน 4Q21 จากปัจจัยฤดูกาล, การบันทึกกำไรของ True Life group (อย่างน้อย 30 ลบ.) และรายได้ดอกเบี้ยของ EL เราคาดว่า 4Q21F จะมีกำไร 250 ลบ. เติบโต 32% y-y และ 25% q-q

ไม่แพง แนะนำ “ซื้อ”

หลังจากราคาหุ้นร่วงลง 24% จากจุดสูงสุดที่ 136 บาท ในเดือนเม.ย. TQM จึงไม่แพง และเรามองว่าการปรับตัวลงเป็นโอกาสในการเข้าซื้อ ปัจจุบันหุ้นซื้อขายต่ำกว่ามูลค่าธุรกิจหลักที่ 120 บาท ราว 13% จากความมุ่งมั่นอันแน่วแน่ของ TQM ในการเพิ่มเบี้ยประกันราว 14 พันลบ. (มีแล้ว 1 พันลบ. ผ่านการร่วมทุนกับ True Life) เราจึงรวมมูลค่าที่ 20 บาท ในราคาเป้าหมายของเรา การเข้าซื้อกิจการครั้งต่อไปคือการเข้าซื้อ TQR ใน 1Q22 ซึ่งจะทำให้ TQM สามารถบรรลุ 57% ของเป้าหมายการเข้าซื้อกิจการ การเข้าซื้อ TQM ในปัจจุบัน นักลงทุนน่าจะได้กำไรรายไตรมาสที่ดีขึ้น และมูลค่าการเข้าซื้อกิจการแบบฟรีๆ เนื่องจาก TQM จะยังคงอยู่ในสถานะเป็นเงินสดสุทธิ เราคาดว่าจะให้ปันผลที่ดี และคาดว่าจะให้อัตราผลตอบแทนปันผลที่ 3% ในปี 2022F

ติดตามรายละเอียดเพิ่มเติมได้ใน……