BAM บรรลุเป้าการเรียกเก็บหนี้ แม้จะมีการล็อกดาวน์ และหยุดการดำเนินงานของกรมบังคับคดี และการขายทอดตลาดในพื้นที่สีแดง ด้วยการคลายล็อกดาวน์ตั้งแต่ก.ย. เราจึงปรับประมาณการขึ้น และคาดว่ากำไรจะฟื้นตัวดีที่ 32% ต่อปี ในปี 2021-23F เรามองว่า BAM ดูน่าสนใจ ซื้อขายที่กรอบล่างของ valuation แนะนำ “ซื้อ” ราคาเป้าหมาย 24 บาท

การเรียกเก็บหนี้ดีกว่าคาด…

แม้ว่าเศรษฐกิจจะอ่อนตัวลงท่ามกลางมาตรการล็อกดาวน์ในพื้นที่สีแดง แต่ BAM สามารถบรรลุเป้าการเรียกเก็บเงินสดที่ 7.2 พันลบ. ใน 1H21 การเรียกเก็บที่ดีกว่าคาดมาจากฝั่งของ NPA ขณะที่การเรียกเก็บจาก NPL ต่ำกว่าเป้าหมาย 8% เราเชื่อว่าการเรียกเก็บจาก NPA ที่ประสบความสำเร็จได้แรงหนุนหลักจากกลยุทธ์ด้านราคาในเชิงรุกของ BAM ราคาขายเฉลี่ยลดลงเหลือ 87% ของราคาประเมิน เทียบกับ 91% ใน 1Q21 ซึ่งเป็นผลบวกสุทธิ เนื่องจากการเรียกเก็บที่ดีขึ้นทำให้กระแสเงินสดดีขึ้น และผลกระทบจากการลดภาระหนี้ที่มากขึ้น อันที่จริง อัตรากำไรสุทธิของ BAM นั้นดีกว่าระดับ 11% ใน 1Q21

…สมมติให้บรรลุเพียง 85% ของเป้าหมายใน 2H21F

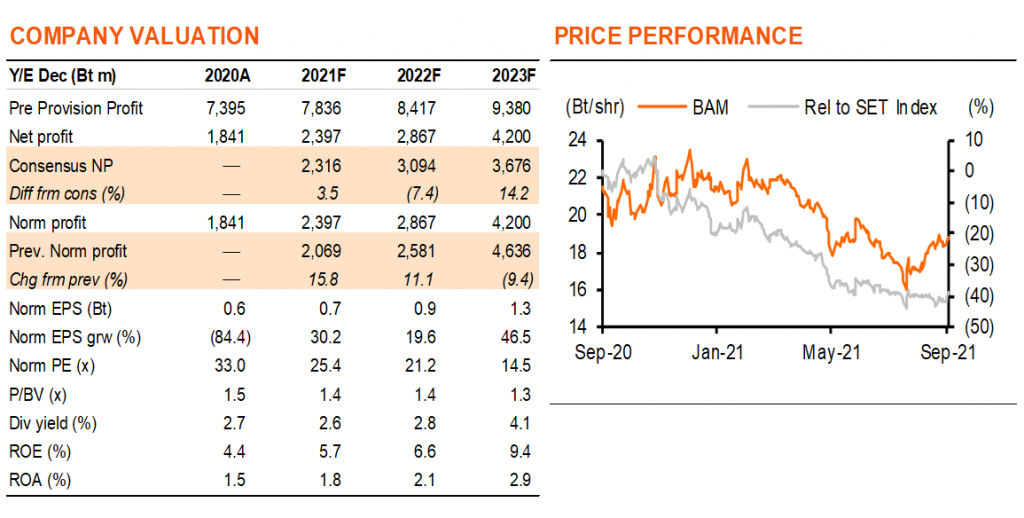

แม้จะมีมาตรการล็อกดาวน์ที่เข้มงวดขึ้นในช่วงเดือนก.ค.ถึงเดือนส.ค. แต่อัตราการเรียกเก็บของ BAM เป็นไปตามเป้าหมายใน 3Q21 ที่ 4.24 พันลบ. การเรียกเก็บของ NPA ยังคงทำได้ดีกว่า NPL เนื่องจากการคลายล็อคดาวน์ตั้งแต่เดือนนี้ และการกลับมาดำเนินงานของกรมบังคับคดี (LED) และขายทอดตลาดทั่วประเทศอีกครั้ง BAM จึงน่าจะสามารถเร่งปิดคดีที่เหลือที่กรมบังคับคดีได้ เป้าหมายของบริษัทฯ คือการบรรลุเป้าการเรียกเก็บเงินสดจำนวน 17.5 พันลบ. ซึ่งหมายถึงการเพิ่มขึ้น 43% h-h ใน 2H21 เราเห็นด้วยว่ามีแนวโน้มดีขึ้น แต่เลือกที่จะประเมินอย่างระมัดระวัง และสมมติให้บรรลุเพียง 85% ของเป้าหมายใน 2H21 ถึงกระนั้น เรายังคงต้องปรับเพิ่มประมาณการกำไรขึ้น 16% ในปี 2021F และ 11% ในปี 2022F การปรับลดกำไรในปี 2023F เนื่องจากเราคาดว่าการซื้อ NPL ของ BAM จะลดลง เนื่องจากธนาคารเลือกที่จะปรับโครงสร้างหนี้เสียเองและอัตราภาษีที่สูงขึ้น

หันไปให้ความสำคัญกับ asset light strategy

การซื้อ NPL ของ BAM นั้นน้อยมากที่ระดับน้อยกว่า 1 พันลบ. ใน 1H21 เทียบกับเป้าหมายที่ 9 พันลบ. ในปีนี้ การชะลอตัวนั้นเกิดจากราคาที่ไม่น่าสนใจ ในขณะที่ธนาคารต่างๆ เลือกที่จะดำเนินแผนการปรับโครงสร้างหนี้ และแก้ปัญหา NPLs เอง เนื่องจากมี backlogs จำนวนมาก และตำแหน่งผู้นำ BAM จึงตั้งใจที่จะไม่เพิ่มราคาประมูลในเชิงรุก แต่คาดว่าจะลงทุนมากขึ้นใน 2H21 เราเชื่อว่าสิ่งแรกที่ BAM ให้ความสำคัญ คือ การลดระยะเวลาการคืนทุนของสินทรัพย์เพื่อเพิ่มผลตอบแทน บริษัทฯ อยู่ระหว่างการจัดตั้งบริษัทร่วมทุนกับธนาคารพาณิชย์ โดยที่ BAM จะได้ค่าธรรมเนียมการบริหารจัดการ และแบ่งปันผลกำไรของกิจการร่วมทุน

คงคำแนะนำ “ซื้อ”

เนื่องจากไม่มีการรับรู้รายได้ NPAs รายใหญ่ 450 ลบ. เราจึงคาดว่าจะมีกำไรราว 552 ลบ. ใน 3Q21F ลดลง 30% q-q แต่เติบโต 85% y-y กำไรน่าจะเร่งตัวขึ้นใน 4Q21F อันเนื่องมาจากการเปิดประเทศใหม่ และมี backlog ที่ดี การซื้อขายที่กรอบล่างของ valuation ขณะที่มีการฟื้นตัวของกำไรที่แข็งแกร่ง เรามองว่า BAM น่าสนใจมาก ด้วยมี upside อยู่ 28% จากราคาเป้าหมาย 24 บาทของเรา และให้อัตราผลตอบแทนปันผลที่ 3% เราจึงคงคำแนะนำ “ซื้อ”

ติดตามรายละเอียดเพิ่มเติมได้ใน……