MTC เป็น non-bank ที่มุ่งเน้นและได้สร้างฐานรากที่แข็งแกร่งอย่างมากในกลุ่มสินเชื่อจำนำทะเบียนระดับรากหญ้า ซึ่งจะรองรับการเติบโตของผู้เล่นสถาบัน และเรามองว่าจะมีเรื่องราวการเติบโตที่แข็งแกร่งไปอีกห้าปี เรายังคงแนะนำ “ซื้อ” แต่ปรับลดราคาเป้าหมายเป็น 73 บาท เพื่อสะท้อนการเติบโตที่ช้าลงในระยะยาว

มีรากฐานในกลุ่มรากหญ้าที่แข็งแกร่ง

ราคาหุ้นของ MTC ลดลง 7% ในช่วงสัปดาห์ที่ผ่านมาจากความกังวลเกี่ยวกับการปรับโครงสร้างของธนาคารไทยพาณิชย์ (SCB) เพื่อจัดตั้ง บริษัทย่อยที่ไม่ใช่ธนาคาร (non-bank) เพื่อให้บริการสินเชื่อจำนำทะเบียน เรามองว่าความกังวลนั้นมีเหตุผล แต่คาดว่าภัยคุกคามต่อการเติบโตและความสามารถในการทำกำไรของ MTC จะยังคงเป็นเรื่องในระยะยาวหลังปี 2026F 1) MTC เป็นผู้เล่นรายใหญ่ที่สุด โดยเน้นกลุ่มระดับล่าง ด้วยมีลูกค้ามากกว่า 3 ล้านคน (90% อยู่ในภาคการเกษตร) ตลาดของ MTC จึงอยู่ในระดับรากหญ้า ซึ่งเป็นพื้นที่ที่ธนาคารไม่เคยเข้าถึงมาก่อน 2) ด้วยประสบการณ์กว่า 30 ปี MTC ได้สร้างความสัมพันธ์ที่แข็งแกร่งและมูลค่าธุรกิจในท้องถิ่น 3) แม้ว่าจะมีเครือข่ายสาขาที่ใหญ่ที่สุด แต่ MTC ยังเห็นโอกาสที่จะเพิ่มอีก 3,000 สาขา ให้ครอบคลุมทั้งหมด 8,000 ตำบล ในห้าปี 4) สินเชื่อจำนำทะเบียนยังคงมีการเข้าถึงต่ำ และเราคาดว่าปริมาณสินเชื่อจะเติบโตในระดับตัวเลขสองหลักอย่างน้อยในอีกห้าปี

มีความเสี่ยงจากน้ำท่วมจำกัด

ด้วยเกี่ยวข้องกับภาคการเกษตรสูง ความเสี่ยงจากภายนอกที่ไม่สามารถควบคุมได้ของ MTC คืออุทกภัยและภัยแล้ง เนื่องจากพายุเตี้ยนหมู่, 18 จังหวัดในภาคเหนือ ภาคตะวันออกเฉียงเหนือ และภาคกลาง จึงเกิดภาวะน้ำท่วม โดย 10 จังหวัดกำลังเผชิญกับระดับน้ำท่วมที่สูงขึ้น MTC ไม่คาดว่าน้ำท่วมในปัจจุบันจะกลายเป็นวิกฤตอย่างที่เกิดในปี 2011 เพราะระดับน้ำในอ่างเก็บลดลงมาก ขณะที่เกษตรกรที่ได้รับผลกระทบมีสิทธิ์ได้รับเงินอุดหนุนจากรัฐบาลสูงสุด 30 ไร่ต่อครัวเรือน ดังนั้นจึงเป็นบวกต่อ MTC ที่จะสามารถรักษา NPLs ให้อยู่ในระดับต่ำกว่า 1.2% ของสินเชื่อรวม

แนวโน้มเติบโต

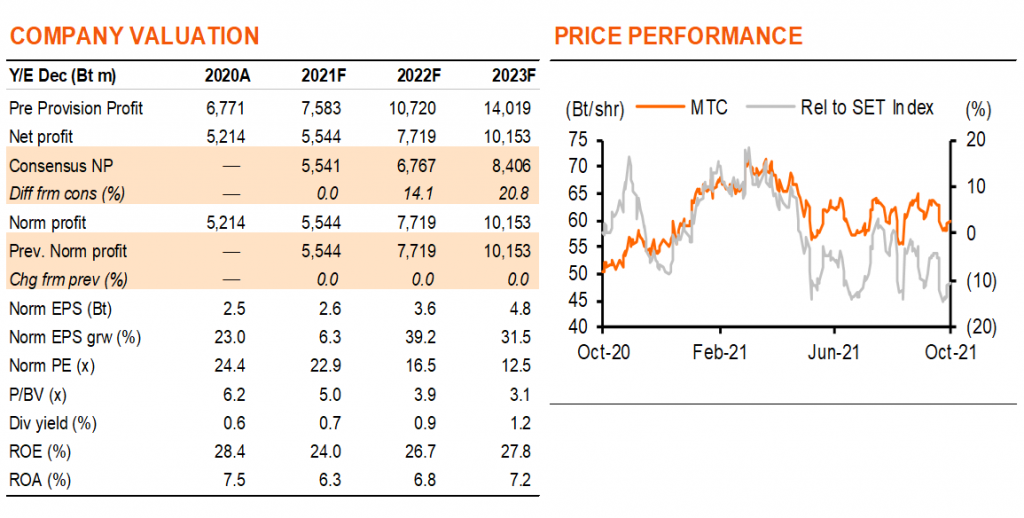

สินเชื่อใหม่สุทธิแข็งแกร่งมากที่ 2 พันลบ.ต่อเดือน ในเดือนก.ค. และส.ค.2021 อัตราการดำเนินการลดลงในเดือนก.ย. เนื่องจากฝนตกหนักในครึ่งแรกของเดือนและน้ำท่วมในครึ่งหลังของเดือน เราคาดว่าสินเชื่อจะเติบโต 28% y-y ใน 3Q21 และคาดว่ากำไรสุทธิจะอยู่ที่ 1.4 พันลบ. เพิ่มขึ้น 4.5% y-y และ 10% q-q การเติบโตของกำไรที่ช้ากว่าการเติบโตของสินเชื่อนั้นเกิดจากสเปรดที่แคบลง เนื่องจากผลกระทบที่เหลือจากการปรับลดอัตราดอกเบี้ย เรายังคงมองว่าปี 2021 เป็นปีแห่งการเปลี่ยนแปลงของ MTC เช่นเดิม โดยคาดว่ากำไรจะเติบโตเพียง 7% เนื่องจากคาดว่า yield และ NIM จะแตะจุดต่ำสุดใน 4Q21F และสินเชื่อของ MTC จะเติบโตที่ 30% ในปี 2022F, 19/16% ในปี 2023-24F และได้ประโยชน์จากขนาด เราจึงคาดการการเติบโตของกำไรของ MTC จะเร่งตัวขึ้นจาก 1Q22 ด้วยคาดว่า EPS จะเติบโตเฉลี่ย 3 ปีที่ 31% ในปี 2021-24F

แนะนำ “ซื้อ” ราคาเป้าหมายเหลือ 73 บาท

เนื่องจากเราคาดว่าการปรับโครงสร้างของ SCB จะเป็นภัยคุกคามต่อ MTC หลังจากผ่านไป 5 ปี เราจึงปรับลดการเติบโตของสินเชื่อและคาดการณ์กำไรตั้งแต่ปี 2027 เป็นต้นไป ส่งผลให้ราคาเป้าหมายของเราลดลงเหลือ 73 บาท จากเดิม 80 บาท ราคาเป้าหมายใหม่ของเราคิดเป็น 20 เท่า PE บนกำไรปี 2022 คงคำแนะนำ “ซื้อ”

ติดตามรายละเอียดเพิ่มเติมได้ใน……