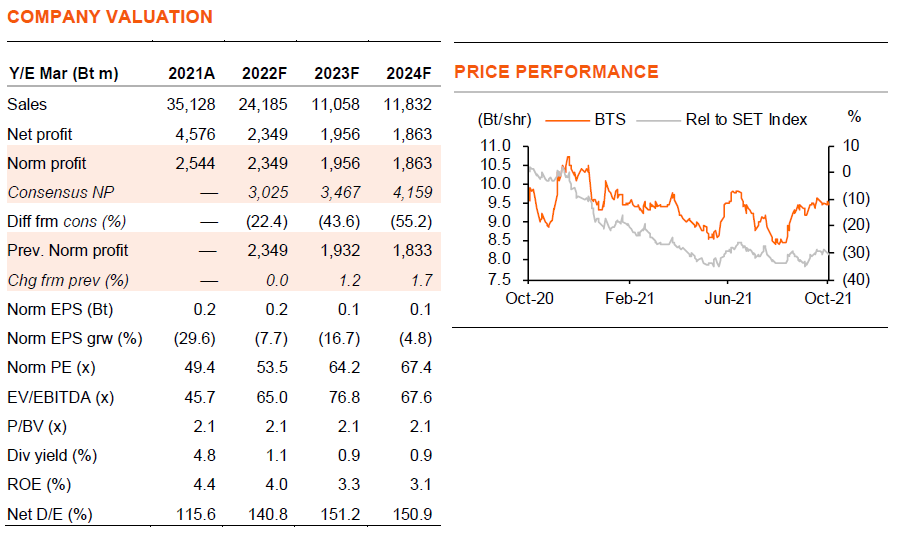

เรามองว่า BTS เป็นผู้ได้ประโยชน์จากการคลายล็อกดาวน์ แม้ว่าเราจะคาดว่ากำไรของบริษัทฯ จะลดลง 5-17% y-y ในปี FY22-24F ซึ่งเป็นผลมาจากกำไรจากการก่อสร้างที่ไม่ใช่เงินสดที่ลดลงจากการที่รถไฟฟ้าสายสีชมพูและสายสีเหลืองแล้วเสร็จ การขยายสัมปทานล่าช้า แต่เรายังคงคาดว่า BTS จะได้รับและเพิ่มมูลค่าหลักในระยะยาว แนะนำ “ซื้อ”

ได้ประโยชน์จากการคลายล็อกดาวน์ แต่ชอบ BEM มากกว่า

BTS เป็นอีกหุ้นที่ได้ประโยชน์จากการคลายล็อกดาวน์ แต่เราชอบ บมจ. ทางด่วนและรถไฟฟ้ากรุงเทพ (BEM “ซื้อ”) (ดูบทวิเคราะห์ BEM “ได้ประโยชน์จากการคลายล็อกดาวน์” วันที่ 13 ก.ย. 2021) มากกว่า BTS เนื่องจาก 1) BEM ได้ประโยชน์โดยตรงจากการฟื้นตัวของยอดการใช้ทาง และจำนวนผู้โดยสาร ขณะที่ BTS เป็นผู้ได้ประโยชน์ทางอ้อม (ดูย่อหน้าถัดไป) 2) เราคาดว่ากำไรของ BEM จะเติบโต 277% y-y ในปี 2022F และ 47% y-y ในปี 2023F เทียบกับกำไรของ BTS ที่คาดว่าจะลดลง 5-17% ในปี FY23-24F (BTS สิ้นงวดในเดือนมีนาคม) 3) ซื้อขายที่ PE ที่ถูกกว่าที่ 42-61 เท่า ในปี 2022-23F เทียบกับ PE ของ BTS ที่ 64-67 เท่า ในปี FY23-24F และ 4) เรายังมองว่า BEM เป็นผู้ที่อาจชนะประมูลสายสีส้มตะวันตก ซึ่งเราคาดว่าจะเปิดประมูลในปีหน้า

ธุรกิจหลักถูกกดดันโดยธุรกิจก่อสร้าง

BTS เป็นผู้ได้ประโยชน์ทางอ้อมจากการผ่อนคลายล็อกดาวน์ โดย 63% ของรายได้หลักมาจากบริการดำเนินงานและบำรุงรักษา (O&M) ซึ่งรายได้ค่าธรรมเนียมคิดตามระยะทางของการขนส่งมวลชน ขณะที่จะฟื้นตัวจากจำนวนผู้โดยสารและค่าโฆษณาหลังผ่อนคลายล็อกดาวน์ผ่านการถือหุ้น 33% ในกองทุนรวมโครงสร้างพื้นฐานระบบขนส่งมวลชนทางราง บีทีเอสโกรท (BTSGIF “ซื้อ”) และการถือหุ้น 52% ในบมจ. วีจีไอ (VGI “ถือ”) แต่การเติบโตของกำไรหลักนี้จะถูกกดดันโดยธุรกิจก่อสร้างที่ไม่ใช่ธุรกิจหลักที่มีกำไรลดลง เนื่องจากการก่อสร้างสายสีชมพูและสีเหลืองที่แล้วเสร็จ และคาดว่าสายสีชมพูและสีเหลืองจะมีผลขาดทุนในช่วงสี่ปีแรกของการดำเนินงาน เราจึงคาดว่ากำไรของ BTS จะลดลง 5-17% ในปี FY23-24F

คาดว่าจะได้รับการขยายสัมปทานแม้จะล่าช้า

แม้ว่าการอนุมัติของครม.จะล่าช้า แต่เรายังคงคาดว่า BTS จะได้รับการขยายสัมปทาน 30 ปีเพื่อดำเนินการบริหารรถไฟฟ้าสายสีเขียว เนื่องจากเราเชื่อว่านี่เป็นวิธีที่ดีที่สุดสำหรับรัฐบาลที่จะจำกัดงบประมาณเพื่อแลกกับ 1) การลดค่าโดยสารสำหรับเส้นทางที่ยาวที่สุดเป็น 65 บาท แทน 158 บาท 2) หนี้บางส่วนที่กรุงเทพมหานคร (กทม.) เป็นหนี้การรถไฟฟ้าขนส่งมวลชนแห่งประเทศไทย (รฟม.) จากการรับโอนส่วนต่อขยายรถไฟฟ้าสายสีเขียว และ 4) เงินอุดหนุนค่าโดยสารของกทม. สำหรับส่วนต่อขยายสายสีเขียว ซึ่งทำให้ขาดทุนราว 3-4 พันลบ. ต่อปี

คงคำแนะนำ “ซื้อ”

แต่อย่างไรก็ตาม เรายังคงคำแนะนำ “ซื้อ” BTS เนื่องจากกำไรที่ลดลงส่วนใหญ่มาจากรายการที่ไม่ใช่เงินสดหลัก ขณะที่เรายังคงคาดว่าการขยายสัมปทาน 30 ปีจะเพิ่มมูลค่าหลักในระยะยาว จากราคาเป้าหมาย 13 บาท/หุ้น ของเรา, 9.8 บาท มาจากธุรกิจเดินรถไฟฟ้า, 2.1 บาท มาจาก VGI และ 0.9 บาท มาจาก BSGR Consortium (ถือหุ้น 40%) และ U City (ถือหุ้น 36%) (U, not rated)

ติดตามรายละเอียดเพิ่มเติมได้ใน……