- การผลิตฟื้นตัวแข็งแกร่ง 34% m-m ในเดือนกันยายนเทียบกับที่เราคาดไว้ที่ 20%

- ยอดขายทั้งในประเทศและส่งออกฟื้นตัวดี

- ซึ่งยืนยันมุมมองของเราเกี่ยวกับการฟื้นตัวของการผลิตรถยนต์ของไทยตั้งแต่ 4Q21

- ยังคงให้น้ำหนักลงทุนเป็น “OVERWEIGHT” เราชอบ SAT ที่สุด ตามด้วย NYT

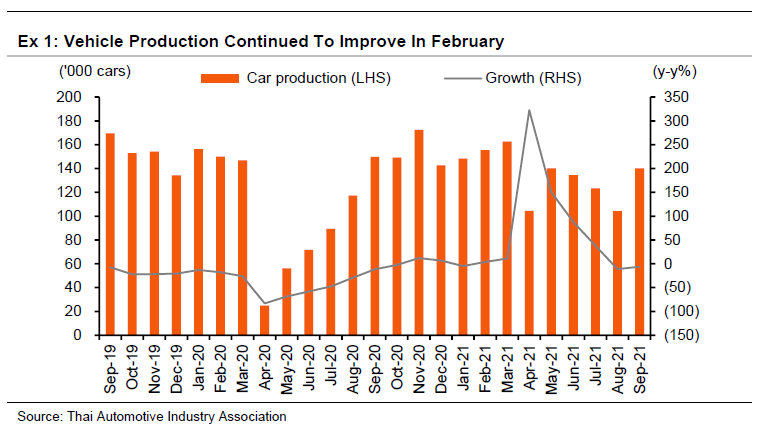

สภาอุตสาหกรรมแห่งประเทศไทย (สอท.) รายงานการฟื้นตัวอย่างแข็งแกร่งของการผลิตรถยนต์ใหม่ซึ่งเติบโต 34% m-m (-6% y-y) เทียบกับที่เราคาดไว้ที่ +20% m-m การฟื้นตัวเกิดขึ้นหลังจากการสะดุดของอุปทาน เนื่องจากการขาดแคลนชิป และโควิด-19 ซึ่งทำให้การผลิตลดลง 8/15% m-m ในเดือนกรกฎาคมและสิงหาคม การผลิตที่ดีกว่าคาดเกิดจากตลาดในประเทศ การผลิต 9M21 เติบโต 26% y-y (77% ของระดับปี 2019) และคิดเป็น 73% ของสมมติฐานทั้งปีของเราที่ 1.65 ล้านคันในปี 2021 เราคาดว่าการฟื้นตัวจะแข็งแกร่งใน 4Q21

ยอดขายในประเทศในเดือนกันยายนฟื้นตัวขึ้น 35% m-m ( -27% y-y) เทียบกับที่เราคาดไว้ว่าจะทรงตัว การฟื้นตัวเกิดจากการใช้จ่ายของผู้บริโภคที่ระมัดระวังน้อยลง และการปล่อยสินเชื่อรถยนต์ที่เข้มงวดน้อยลงหลังจากคลายล็อกดาวน์ในประเทศตั้งแต่วันที่ 1 กันยายน บวกกับจำนวนรถยนต์ที่พร้อมจำหน่ายมากขึ้นเนื่องจากปัญหาซัพพลายเชนที่ผ่อนคลายลง 9M21 คิดเป็น 82% ของประมาณการทั้งปีของเรา

ยอดขายส่งออกเพิ่มขึ้นดี 24% m-m และ 15% y-y หลังจากร่วงลงเดือนละ 15% m-m ในเดือนกรกฎาคม และสิงหาคมในช่วงไฮซีซั่นสำหรับการส่งออก การส่งออกปรับตัวดีขึ้นในทุกตลาด ยกเว้นเอเชีย และอเมริกาเหนือ 9M21 คิดเป็น 66% ของประมาณการทั้งปีของเรา

เรายังคงให้น้ำหนักลงทุนเป็น “OVERWEIGHT” กลุ่มยานยนต์ เราชอบ SAT (“ซื้อ”, ราคาเป้าหมาย 29 บาท) ตามด้วย NYT (“ซื้อ”, ราคาเป้าหมาย 5.3 บาท)

ติดตามรายละเอียดเพิ่มเติมได้ใน……

รายงานฉบับภาษาไทย Thai Version