Results Comment

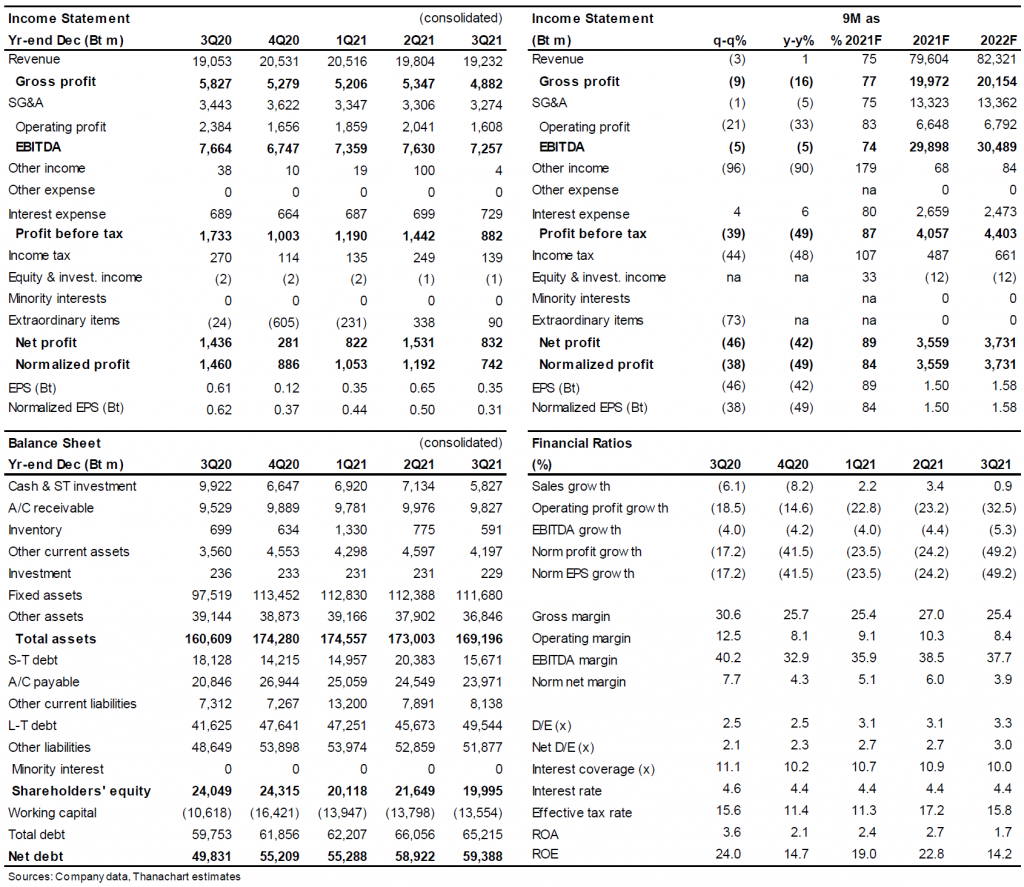

- DTAC รายงานกำไรการดำเนินงานปกติ (ไม่รวมการกลับค่าใช้จ่าย 120 ลบ.) อยู่ที่ 742 ลบ. ใน 3Q21 ลดลง 49% y-y และ 38% q-q จากรายได้การให้บริการลดลง ในขณะที่ต้นทุนเครือข่ายเพิ่มสูงขึ้น ซึ่งผลกำไรนี้ออกมาต่ำกว่าที่เราและตลาดคาด

- รายได้การให้บริการโทรศัพท์มือถือลดลง 3% y-y และ 1% q-q มาเหลือ 1.36 หมื่นลบ. ใน 3Q21 จากการใช้จ่ายในประเทศที่ลดลง และกิจกรรมทางเศรษฐกิจที่อ่อนตัวในช่วงล็อคดาวน์ โดยในไตรมาสนี้ DTAC มีผู้ใช้บริการเพิ่มขึ้น 2.8 หมื่นราย แต่ ARPU ลดลง 5% y-y และ 2% q-q เหลือ 241บาท/เดือน/เลขหมาย ใน 3Q21

- ต้นทุนค่าใช้จ่ายส่วนใหญ่เพิ่มขึ้นใน 3Q21 โดยต้นทุนค่าเสื่อมราคาและค่าใช้จ่ายโครงข่ายเพิ่มขึ้นจากการขยายเครือข่ายบนคลื่นความถี่ต่ำ (700MHz และ 900MHz) ส่วนค่าตัดจำหน่ายเพิ่มขึ้นจากการเริ่มรับรู้ต้นทุนใบอนุญาตคลื่น 700MHz ทำให้ต้นทุนการดำเนินงานเพิ่มเป็น 66% ของรายได้รวม จาก 62% ใน 2Q21 และ 3Q20

- DTAC มีการควบคุมค่าใช้จ่ายการขายและบริหาร (SG&A) เพื่อชดเชยต้นทุนเครือข่ายที่เพิ่มขึ้น ทำให้ค่าใช้จ่าย SG&A รวมลดลง 5% y-y และ 1% q-q มาเหลือ 3.3 พันลบ. หรือเทียบเป็น 17.0% ของรายได้ จากเดิม 16.7% ใน 2Q21 และ 18.1% ใน 3Q20

- จากรายได้ที่ลดลงในขณะที่ต้นทุนการดำเนินงานรวมสูงขึ้น ทำให้ EBITDA ลดลง 5% y-y และ 5% q-q มาเป็น 7.3 พันลบ. ใน 3Q21 หรือเทียบเป็นอัตรากำไร EBITDA 37.7% อ่อนตัวลงจาก 38.5% ใน 2Q21 และ 40.2% ใน 3Q20

- แม้กำไรไตรมาสนี้จะอ่อนแอกว่าที่เราคาด แต่เรายังคงประมาณการทั้งปีของเรา เนื่องจากกำไรรวม 9M21 ของ DTAC คิดเป็น 84% ของประมาณการแล้ว ในขณะที่เราคาดว่ารายได้จะมีแนวโน้มดีขึ้นจากการเปิดประเทศรับนักท่องเที่ยว และผลกระทบอื่นจากโควิด-19 ที่คลี่คลายลง ถึงแม้ว่า 4Q จะเป็นไตรมาสที่ต้นทุนค่าใช้จ่ายมักสูงสุดในรอบปี

ติดตามรายละเอียดเพิ่มเติมได้ใน……