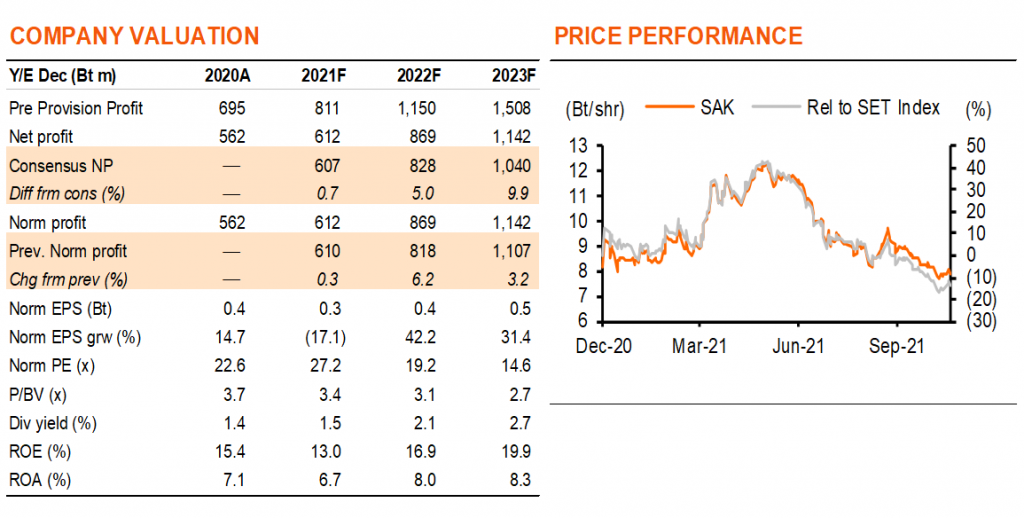

SAK ได้รับผลกระทบจากแผนปรับลดอัตราดอกเบี้ยของธปท. โดยราคาหุ้นปรับลง 38% จากจุดสูงสุดในเดือนพ.ค.ที่ 12.8 บาท เรามองว่าแรงกดดันด้านหลักเกณฑ์ได้สะท้อนไปในราคาหุ้นแล้ว ด้วยราคาหุ้นปัจจุบันคิดเป็น lending yield คงที่ที่ 18% ตลอดประมาณการของเรา เราคงคำแนะนำ “ซื้อ” ด้วยกำไรที่ทำสถิติต่อเนื่องจาก 3Q21F เป็นปัจจัยหนุน

ซื้อขายที่ lending yield คงที่ที่ 18%

ในฐานะที่เป็นผู้เล่นรายเล็กที่มีรากฐานที่ดีในภาคเหนือและภาคกลางของไทย SAK จึงสามารถหลีกเลี่ยงการลดราคา และคิดอัตราดอกเบี้ยสูงกว่าคู่แข่งที่ leading yield เฉลี่ยที่ 24% ใน 1H21 ทำให้ SAK ได้รับผลกระทบอย่างชัดเจนจากแผนลดเพดานอัตราดอกเบี้ยของธปท.ที่ 1-3% เพื่อลดภาระหนี้ของคนไทย แม้ว่าจะยังมีความไม่แน่นอนว่า ธปท. จะดำเนินการตามแผนหรือไม่ แต่ราคาหุ้นของ SAK ได้ทรุดตัวลง 38% จากจุดสูงสุดในเดือนพ.ค.ที่ 12.8 บาท แล้ว และด้วยเป็นอุตสาหกรรมที่มีการเติบโตของปริมาณ และมีความสามารถในการทำกำไรสูง ความเสี่ยงของการปรับลดเพดานอัตราดอกเบี้ยจึงไม่น่าหายไป และเราจึงปรับลดราคาเป้าหมายของ SAK ลง 7% เป็น 10 บาท เพื่อสะท้อนความเสี่ยงนี้ แต่เรามองว่าแรงกดดันด้านหลักเกณฑ์ได้สะท้อนไปในราคาหุ้นแล้ว เพราะราคาหุ้นปัจจุบันคิดเป็น lending yield คงที่ที่เพียง 18% ตลอดประมาณการของเรา เราจึงมองว่า SAK ไม่แพง ที่ PE เพียง 19 เท่า ในปี 2022F แนะนำ “ซื้อ”

สินเชื่อมีแนวโน้มแข็งแกร่ง

SAK เปิดสาขาใหม่ 200 สาขาใน 2Q21 ทำให้มีสาขาทั้งหมดเพิ่มเป็น 719 แห่ง การขยายสาขาหลักๆ เพื่อเป็นการขยายเข้าไปยังตลาดที่มีอยู่ให้มากขึ้น และ SAK สามารถเพิ่มจำนวนสัญญาเงินกู้ได้ 17% จากสิ้นปีที่ผ่านมา ด้วยการตอบสนองที่ดีของลูกค้า ประโยชน์ของราคาสินค้าเกษตรที่สูงขึ้น และความต้องการสินเชื่อเช่าซื้อรถจักรยานยนต์ที่เพิ่มขึ้น เราจึงคาดว่า YTD สินเชื่อจะเติบโต 28% ใน 3Q21F บริษัทฯ มีแนวโน้มที่จะมีสินเชื่อเติบโตมากกว่าเป้าที่ 31% และเราปรับคาดการณ์การเติบโตของสินเชื่อเป็น 40% ในปีนี้, 30%, 25% และ 20% ในปี 2022-24F

กำไรทำสถิติต่อเนื่องจาก 3Q21

เนื่องจากค่าใช้จ่ายดำเนินงานส่วนใหญ่เกิดในช่วงครึ่งแรกของปี กำไร 1H21 ของ SAK จึงอ่อนแอ เติบโตเพียง 1% y-y ด้วยสินเชื่อมีแนวโน้มแข็งแกร่งขึ้น ต้นทุนทางการเงินลดลง และผลของ operating leverage เราจึงคาดว่าการเติบโตของกำไรจะเร่งตัวขึ้นตั้งแต่ 3Q21F แม้จะมาจากฐานที่สูงที่ 156 ลบ. ใน 3Q20 จากการกลับรายการตั้งสำรอง แต่ SAK น่าจะมีกำไรสูงเป็นประวัติการณ์ที่ 169 ลบ. ใน 3Q21F เพิ่มขึ้นเป็น 199 ลบ. ใน 4Q21F ด้วยการสิ้นสุดผลของการ rollover สัญญาเงินกู้ที่ให้ yield สูงเป็นอัตราที่ต่ำลงตามเพดานอัตราล่าสุดในเดือนส.ค.2020 SAK จึงเชื่อว่าจะสามารถรักษา yield ที่ 24% ได้ แม้เราจะให้สมมติฐาน yield อย่างระมัดระวังที่ 22.7%, 21.8% และ 21.2% แต่เราต้องเพิ่มประมาณการกำไรของเราขึ้นเฉลี่ย 3% และคาดว่า EPS เฉลี่ยจะอยู่ที่ 32% ในปี 2021-24F

คุณภาพสินทรัพย์อยู่ภายใต้การควบคุมที่ดี

ด้วยรุกตลาดชุมชนเมืองและในเมืองจำกัด SAK จึงไม่ได้ถูกกระทบจากโควิด-19 และสินเชื่อที่อยู่ภายใต้โครงการช่วยเหลือลดลงจาก 148 ลบ. ใน 2Q21 เป็น 118 ลบ. ใน 3Q21 คุณภาพสินทรัพย์อยู่ภายใต้การควบคุมที่ดีด้วยอัตราส่วน NPL คาดว่าจะอยู่ที่ 2.1% ในปีนี้ ซึ่งลดลงจาก 2.2% ในปี 2020 เราปรับเพิ่มสมมติฐาน credit cost สะท้อนสินเชื่อที่สูงขึ้น และแผนของบริษัทฯ ที่จะคง loan loss coverage ratio ไว้ที่ระดับสูงกว่า 100%

ติดตามรายละเอียดเพิ่มเติมได้ใน……