Results Comment

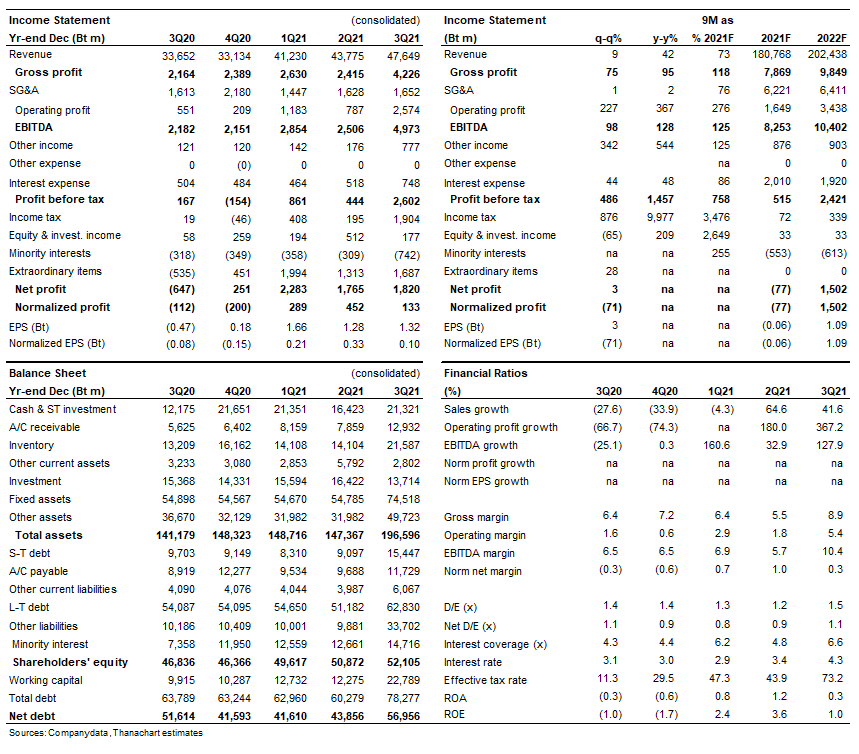

- BCP รายงานกำไรสุทธิ 3Q21 ที่ 1.82 พันลบ. (EPS 1.32 บาท) หากไม่รวมรายการที่ไม่ได้มาจากการดำเนินการ เราคาดว่ากำไรปกติจะอยู่ที่ 133 ลบ. (กำไรปกติต่อหุ้น 0.10 บาท) ลดลง 71% q-q ผลการดำเนินงานเป็นไปตามคาด แม้เราคาดว่าจะดีขึ้นใน 4Q21F แต่เราคิดว่าทางเลือกที่ดีกว่ามีอยู่มากมาย คงคำแนะนำ “ขาย”

- การกลั่น: ค่าการกลั่นอยู่ที่ US$3.07/bbl ลดลงจาก US$4.18/bbl ใน 2Q21 แต่เพิ่มขึ้นจาก US$2.33/bbl ใน 3Q20 การลดลง q-q เป็นเพราะจากพรีเมี่ยมน้ำมันดิบที่สูงขึ้น ปริมาณการนำน้ำมันดิบเข้ากลั่นรวมอยู่ที่ 111kbd เพิ่มขึ้น 4% q-q และ 17% y-y

- การตลาด: ปริมาณขายอยู่ที่ 1.05 พันล้านลิตร ลดลง 11% q-q เนื่องจากผลกระทบจากการล็อกดาวน์ในประเทศไทย ค่าการตลาดเฉลี่ยอยู่ที่ 0.73 บาท/ลิตร ในไตรมาสนี้ สะท้อนถึงอัตรากำไรที่ลดลงที่ปั๊ม และสัดส่วนยอดขายที่ไม่ค่อยดี (หักยอดขายปลีก)

- ธุรกิจไฟฟ้า: EBITDA 18% q-q, 4% y-y เป็น 1.18 พันลบ. ส่วนใหญ่ได้รับแรงหนุนจากการเติบโตของผลผลิตพลังน้ำในประเทศลาว

- อื่นๆ: OKEA (บริษัทร่วม E&P) ถูกรวมเข้ากับ P&L ของ BCP ในไตรมาสนี้ ส่งผลให้รายได้ และ EBITDA พุ่งสูงขึ้นอย่างมาก แม้ว่าจะไม่มีผลกระทบต่อกำไรสุทธิก็ตาม BCP ได้ให้เฉพาะข้อมูล EBITDA ของ OKEA เท่านั้น ซึ่งมีมูลค่า 3 พันลบ. เพิ่มขึ้นกว่าเท่าตัว q-q เนื่องจากปริมาณ และราคาขายเฉลี่ยที่สูงขึ้น

- รายการที่ไม่ได้มาจากการดำเนินการ ซึ่งได้แก่กำไรจากมูลค่าสินค้าคงคลัง 1.39 พันลบ. ขาดทุนจากการป้องกันความเสี่ยง 777 ลบ. กำไรจากอัตราแลกเปลี่ยน 103 ลบ. บริษัทฯ ยังได้บันทึกค่าชดเชยจากการเรียกร้องค่าก่อสร้างล่าช้าจำนวน 433 ลบ. กำไรจากการปรับมูลค่ายุติธรรม 575 ลบ. กำไรจากการขายเงินลงทุนจำนวน 122 ลบ. และขาดทุนจากการด้อยค่าของสินทรัพย์ 13 ลบ. ซึ่งทั้งหมดนี้เป็นรายการก่อนหักภาษี

ติดตามรายละเอียดเพิ่มเติมได้ใน……