Results Comment

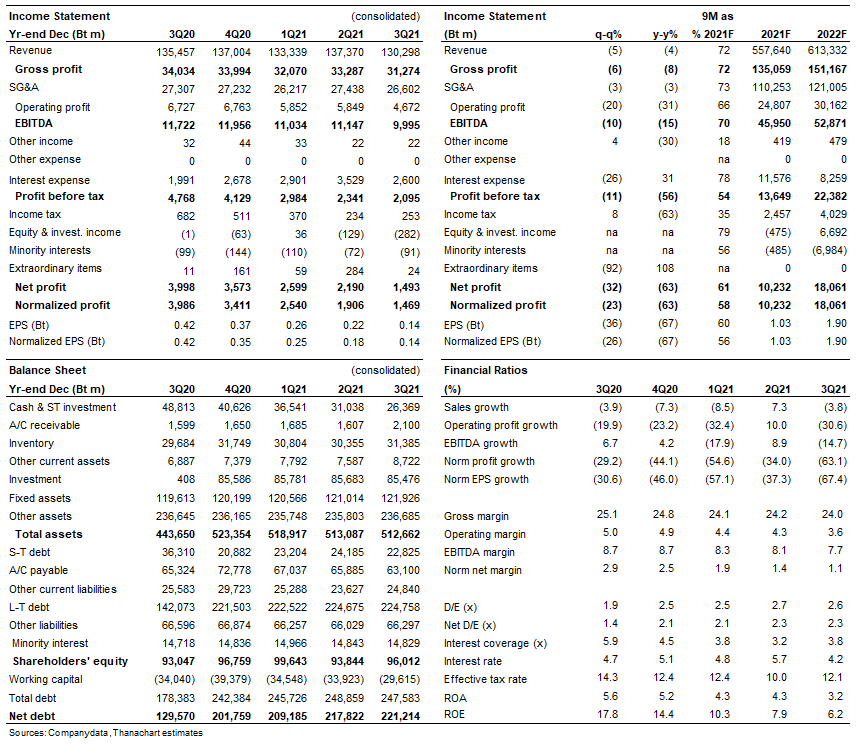

- CPALL รายงานกำไรสุทธิ 3Q21 ที่อ่อนแอที่ 1.49 พันลบ. ลดลง 63% y-y และ 32% q-q ต่ำกว่าที่ตลาดคาด 37% จากค่าใช้จ่าย SG&A ที่สูงของธุรกิจ 7-Eleven

- ขณะที่ธุรกิจ cash and carry ของ MAKRO แข็งแกร่งในช่วงล็อกดาวน์เดือน ก.ค. – ส.ค. โดยมีกำไรคงที่ y-y ใน 3Q21 แต่ตัวที่กดดันคือธุรกิจ 7-Eleven CVS ที่ได้รับผลกระทบจากชั่วโมงการทำงานที่ลดลง เนื่องจากเคอร์ฟิวตอนกลางคืน และโลตัส (ถือ 40%) ที่มียอดขายไฮเปอร์มาร์เก็ตลดลง และรายได้ค่าเช่าห้างที่ลดลง

- รายได้รวมของ 7-Eleven ลดลง 8% y-y เป็น 75.5 พันลบ. จากยอดขายสาขาเดิมที่อยู่ที่ -9.2% (ดีกว่าที่เราคาดการณ์ที่ -14.7%) และอัตรากำไรของผลิตภัณฑ์โดยรวมดีขึ้น 10bp y-y และ q-q เป็น 26.6% โดยได้แรงหนุนจากการเพิ่มขึ้น 50bp ของสินค้า non-food เป็น 26.5% จากการเติบโตของยอดขายยา สินค้าเพื่อสุขภาพ และผลิตภัณฑ์ในครัวเรือน

- อย่างไรก็ตาม SG&A (เฉพาะบริษัท) ลดลงเพียง 1% y-y เป็น 22.2 พันลบ. จากค่าใช้จ่ายที่เกี่ยวข้องกับโควิด เช่น มาตรการ Bubble and Seal เพื่อการป้องกันโรค การจัดหาวัคซีน ค่าใช้จ่ายบุคลากร และลอจิสติกส์ที่เพิ่มขึ้น เพื่อให้แน่ใจว่ามีสินค้าที่ร้านค้าในช่วงเคอร์ฟิว EBIT (เฉพาะบริษัท) ลดลง 33% y-y

- ส่วนแบ่งขาดทุนจากโลตัส (สุทธิจากต้นทุนดอกเบี้ยของ SPV สำหรับ bridging loan) เพิ่มขึ้นเป็น 282 ลบ. เทียบกับส่วนแบ่งกำไรที่ 36 ลบ. ใน 1Q21 และขาดทุน 129 ลบ. ใน 2Q21 จากยอดขายสาขาเดิมที่ติดลบของโลตัสในระดับตัวเลขหลักเดียวกลางๆ ถึงสูง y-y และรายได้ค่าเช่าที่ลดลง 30-35%

- กำไรสุทธิ 9M21 คิดเป็น 61% ของประมาณการทั้งปี 2021F ของเรา แม้ว่าจะมีความเสี่ยงต่อประมาณการกำไรของเรา แต่เรายังคงแนะนำ “ซื้อ” เนื่องจากสถานการณ์ดีขึ้น หลังเลิกเคอร์ฟิว ยอดขายสาขาเดิมของ 7-Eleven พลิกเป็นบวกใน MTD ในเดือนพ.ย. และเราคาดว่าแรงกดดันด้านต้นทุนจะน้อยลง

- คงคำแนะนำ “ซื้อ” ราคาเป้าหมาย 75 บาท

ติดตามรายละเอียดเพิ่มเติมได้ใน……