Results Comment

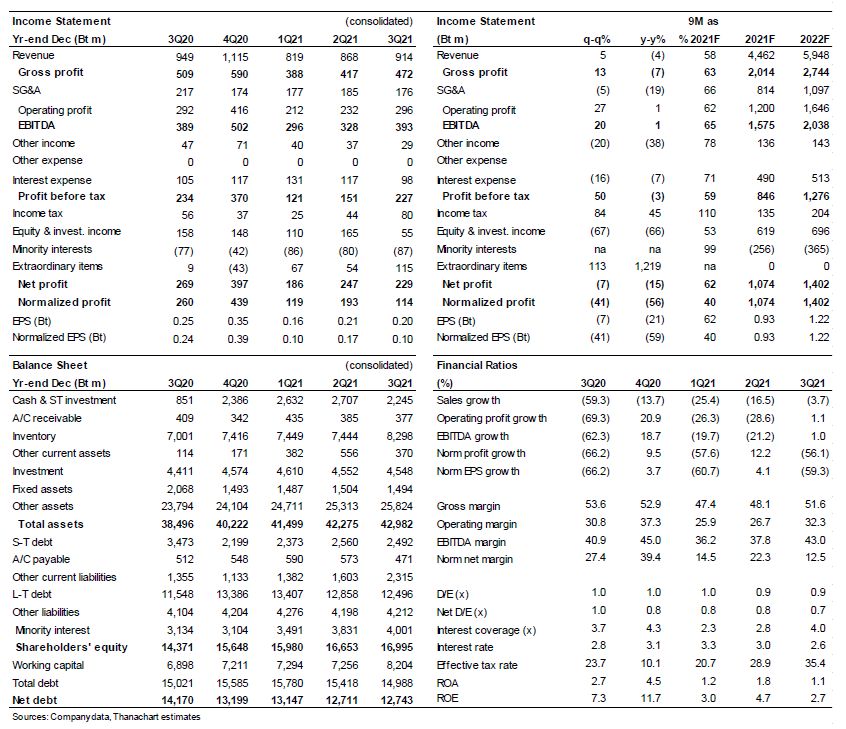

- AMATA รายงานกำไรสุทธิ 3Q21 ที่ 229 ลบ. หากไม่รวมกำไรจากอัตราแลกเปลี่ยนจากการดำเนินงานในเวียดนามและการลงทุนด้านพลังงาน เราประมาณการกำไรปกติอยู่ที่ 114 ลบ. ลดลง 56% y-y และ 41% q-q ผลการดำเนินงานอ่อนแอกว่าที่เราและตลาดคาด

- ปัจจัยกดดันมาจากส่วนแบ่งกำไรจากบริษัทร่วมไฟฟ้าที่ลดลง และรายได้จากการโอนที่ดินที่ต่ำ

- ส่วนแบ่งกำไรจากบริษัทร่วมลดลง 66% y-y และ 67% q-q เป็น 55 ลบ. เนื่องจากรายได้ไฟฟ้าลดลงเนื่องจากต้นทุนก๊าซที่สูงขึ้น

- รายได้จากการโอนที่ดิน (20% ของรายได้) อยู่ที่เพียง 181 ลบ. ลดลง 63% y-y แต่เพิ่มขึ้น 29% q-q อัตรากำไรขั้นต้นจากการโอนที่ดินอยู่ที่ 70.6% ใน 3Q21 เพิ่มขึ้นจาก 56% ใน 2Q21 เนื่องจากมีสัดส่วนอสังหาริมทรัพย์ชลบุรีในไทยที่มีอัตรากำไรสูงเพิ่มขึ้น และทรงตัว y-y บริษัทฯ มีการโอนที่ดิน 20 ไร่ (-71% y-y, -43% q-q)

- ยอด presales ที่ดิน (สัญญาใหม่ และ LOI) ใน 3Q21 เท่ากับ 254 ไร่ (ไทย 128 ไร่, เวียดนาน 126 ไร่) เทียบกับ 96 ไร่ ใน 2Q21 (เฉพาะในไทย) และไม่มีเลยใน 3Q20 Backlog (ไม่รวมสัญญา LOI) อยู่ที่ 2.77 พันลบ. ณ สิ้น 3Q21

- ยอดขายสาธารณูปโภค (54% ของรายได้) คงที่ q-q และดีขึ้น 11% y-y รายได้ค่าเช่าส่วนใหญ่เป็นโรงงาน (26%) เพิ่มขึ้น 14% y-y และ 6% q-q

- กำไรปกติ 9M21 คิดเป็น 40% ของประมาณการของเรา ขณะที่เราเห็นความเสี่ยงด้านลบต่อตัวเลขของเราในปี 2021 แต่เรายังคงแนะนำ “ซื้อ” เนื่องจากเราคาดว่าจะมีแนวโน้มธุรกิจหลังคลายล็อกดาวน์จะดีขึ้นจากปี 2022F

ติดตามรายละเอียดเพิ่มเติมได้ใน……