Results Comment

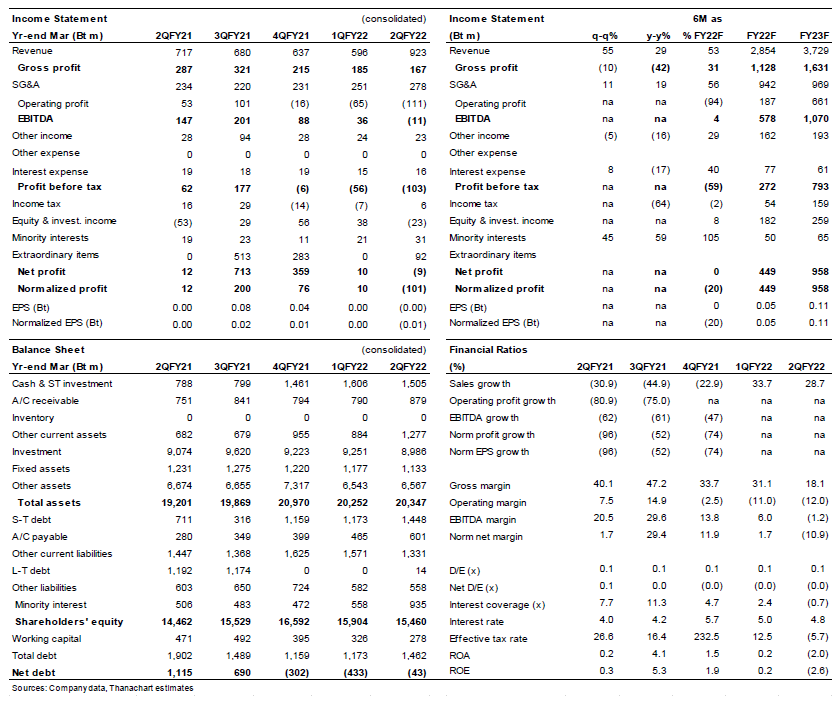

- VGI รายงานขาดทุนจากการดำเนินงาน 101 ลบ. ใน 2QFY22 (รอบปีบัญชีของ VGI สิ้นสุดในเดือนมีนาคม) เทียบกับกำไรปกติที่ 12 ลบ. ใน 2QFY21 และ 10 ลบ. ใน 1QFY22 ผลขาดทุนสูงกว่าที่เราคาดไว้ ผลการดำเนินงานที่อ่อนแอส่วนใหญ่เกิดจากวิกฤตโควิด-19 ซึ่งทำให้ค่าโฆษณาลดลง

- แม้ว่ามาตรการล็อกดาวน์จะผ่อนคลายลงในช่วงปลาย 3Q21 แต่เราคาดว่ากำไรของ VGI จะค่อยๆ ฟื้นตัวใน 4Q21F เนื่องจากสถานการณ์โควิด-19 ที่กำลังดำเนินอยู่ และเศรษฐกิจที่อ่อนแอ จะชะลอการฟื้นตัวของเม็ดเงินโฆษณา

- เราให้คำแนะนำ “ถือ” VGI เนื่องจาก valuation ที่เต็มมูลค่าแล้วที่ PE ที่ 63 เท่า ในปีงบ FY23F และ 44 เท่า ในปี FY24F เทียบกับค่าเฉลี่ย 5 ปีก่อนโควิด-19 ที่ 55 เท่า นอกจากนี้เรายังกังวลเกี่ยวกับแนวโน้มการทำงานที่บ้านที่อาจยืดเยื้อเกินกว่าปีนี้ และส่วนแบ่งตลาดของเม็ดเงินโฆษณาที่เพิ่มขึ้นอย่างต่อเนื่องของสื่อออนไลน์

- รายได้รวมของ VGI เพิ่มขึ้น 29% y-y ใน 2QFY22 มาตรการล็อกดาวน์ทำให้รายได้สื่อนอกบ้านลดลง 39% y-y ใน 2QFY22 อย่างไรก็ตาม รายได้จากบริการดิจิทัลเพิ่มขึ้น 165% y-y เนื่องจากการเพิ่มขึ้นของรายได้ค่าคอมมิชชั่น และ Lead generation ภายใต้การดําเนินงานของกลุ่มแรบบิท และการรับรู้รายได้จากการควบรวมกิจการ Fanslink อีคอมเมิร์ซและผู้นำเข้าสินค้าอิเล็กทรอนิกส์จากจีน 2 เดือน

- ด้วยมี operating leverage ที่สูง และอัตรากำไรที่ต่ำของ Fanslink อัตรากำไรขั้นต้นโดยรวมของ VGI จึงลดลงเหลือ 18% ใน 2QFY22 จาก 40% ใน 2QFY21

- ส่วนแบ่งกำไรจากบริษัทร่วมติดลบที่ 23 ลบ. เราเชื่อว่าเกิดจากกำไรที่เพิ่มขึ้นจาก MACO ถูกชดเชยด้วยส่วนแบ่งกำไรที่ลดลงจาก KEX และการขาดทุนจาก Rabbit Line Pay และ Demo Power

ติดตามรายละเอียดเพิ่มเติมได้ใน……