ด้วยยอดขายสาขาเดิมเติบโต 10-15% ใน QTD ยอดขายของ HMPRO จึงน่าจะแซงหน้าช่วงก่อนโควิดในปี 2019 และมีรายได้สูงเป็นประวัติการณ์ใน 4Q21F HMPRO เป็นหุ้นที่มีการเติบโตสูง และกำไรน่าจะทำสถิติใหม่ในปี 2022F และ EPS เติบโตเฉลี่ย 3 ปีที่ 19% เนื่องจากซื้อขายต่ำกว่าราคาสูงสุดในปี 2019 ถึง 22% เราจึงคงคำแนะนำ “ซื้อ” TP ใหม่ที่ 18.5 บาท

ยอดขายฟื้นตัวเร็วกว่าคาด

หลังคลายล็อกดาวน์เมื่อทุกสาขากลับมาเปิดให้บริการตั้งแต่เดือนก.ย. ยอดขายได้ดีดตัวขึ้นอย่างรวดเร็ว และมีแนวโน้มแข็งแกร่งขึ้นใน 4QTD โดยใน 4QTD ยอดขายสาขาเดิมเป็นบวก 10-15% สำหรับทั้ง HomePro (+1% ใน 9M21) และ Mega Home (+5% ถึง 6% ใน 9M21) ซึ่งหมายความว่ายอดขายกำลังแซงหน้าช่วงก่อนโควิดในปี 2019 และคาดว่ายอดขายจะสูงเป็นประวัติการณ์ใน 4Q21F แต่อย่างไรก็ตาม HomePro มาเลเซีย (2% ของยอดขาย) ยังคงมียอดขายสาขาเดิมติดลบ 10% ถึงติดลบ 15% (-25% สำหรับ 9M21) จากผลกระทบของโควิด

ขยายฐานลูกค้าสู่ออนไลน์

นอกเหนือจากการฟื้นตัวของยอดขายในร้านแล้ว ยอดขายที่เพิ่มขึ้นยังมาจากช่องทางออนไลน์ โดยในวันที่ 21-25 ต.ค. HMPRO ได้จัดงาน HomePro Super Expo ที่สาขา และทางออนไลน์แทนงานใหญ่อย่าง HomePro Expo ที่จัดปีละ 2 ครั้ง ซึ่งไม่สามารถจัดได้ในช่วงการระบาดของโควิด ในเดือนพ.ย. แคมเปญ 11.11 ได้รับการตอบรับอย่างดีด้วยในวันนั้นยอดขายออนไลน์เพิ่มขึ้นถึง 30-40% เราเชื่อว่าการช้อปปิ้งออนไลน์เป็น new normal และ HMPRO ดึงดูดแรงกระตุ้นการซื้อจากลูกค้า Gen Y มากขึ้น ยอดขายอีคอมเมิร์ซเติบโต 40% y-y เป็น 7.1% ของยอดขาย 9M21 จาก 5.2% ใน 9M20

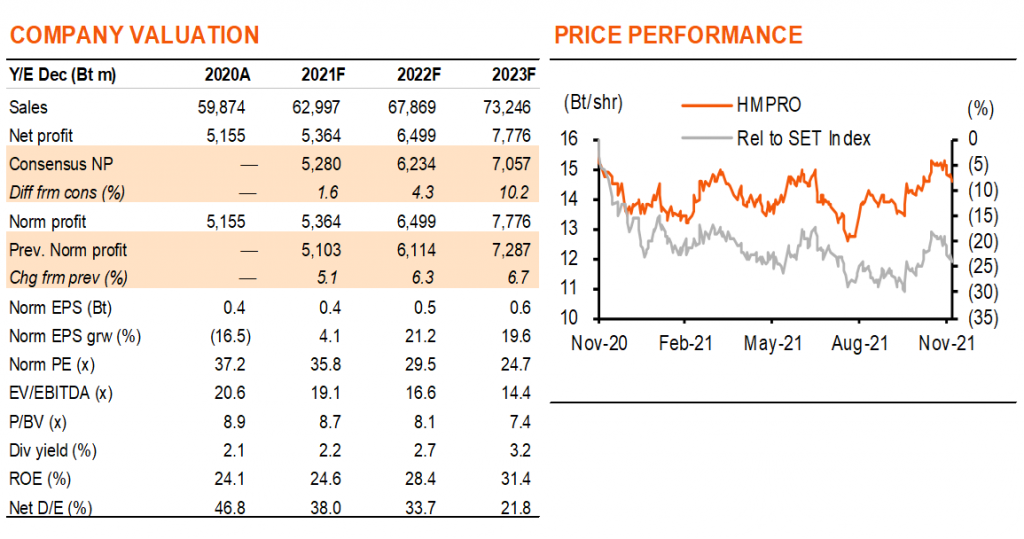

กำไรทำสถิติใหม่ในปีหน้า

เนื่องจากเราคาดว่ายอดขายจะเติบโต 7% ในปี 2022F จากยอดขายสาขาเดิมที่เติบโต 5% และอัตรากำไรขั้นต้นที่ขยับขึ้น 35bp y-y เป็น 25.92% (สูงกว่า 25.73% ในปี 2019) โดยได้แรงหนุนจากการมีสัดส่วนยอดขายเฮ้าส์แบรนด์และประโยชน์จากขนาดที่เพิ่มขึ้น เราจึงคาดว่ากำไรจะทำสถิติสูงสุดที่ 6.5 พันลบ. ในปีหน้า หรือ เติบโต 21% ขณะที่มี upside risk จากรายได้ค่าเช่าด้วยบริษัทฯ คาดว่าอัตราค่าเช่าจะกลับมาที่อัตราปี 2019 ภายในกลางปี 2022 เนื่องจากอัตราปัจจุบันยังคงมีส่วนลด 20% จากปี 2019 เราจึงคาดว่าอัตราค่าเช่าจะกลับสู่ระดับปกติในช่วงกลางปี 2023

ปรับเพิ่มประมาณการกำไร และราคาเป้าหมาย

เราปรับประมาณการกำไรขึ้น 6% ต่อปี จากสมมติฐานยอดขายสาขาเดิมที่สูงขึ้น (+10% ใน 4Q21F เทียบกับเดิมที่ -5%) และปรับราคาเป้าหมาย ขึ้น 6% เป็น 18.5 บาท จาก 17.5 บาท เรายังคงแนะนำ “ซื้อ” HMPRO ในฐานะผู้นำตลาดด้านอุปกรณ์ตกแต่งและปรับปรุงบ้านซึ่งความต้องการจะเพิ่มขึ้นตามอัตราการกลายเป็นเมืองของประเทศไทยที่ 52% ในปัจจุบัน และการเพิ่มขึ้นของการใช้จ่ายเพื่อการปรับปรุงบ้านให้ทันสมัยและกระแสของสมาร์ทโฮม เรามองว่า HMPRO เป็นหุ้นที่มีการเติบโตสูง ด้วยคาดว่ากำไรจะสูงสุดเป็นประวัติการณ์ในปี 2022F และ EPS เติบโตเฉลี่ย 3 ปีที่ 19% ในปี 2022-24F HMPRO มีมูลค่าไม่แพงที่ 29.5 เท่า ในปี 2022F ลดลงเป็น 24.7 เท่า ในปี 2023F เทียบกับค่าเฉลี่ย 5 ปีก่อนโควิดที่ 29.5 เท่า ราคาหุ้นปัจจุบันยังต่ำกว่าราคาสูงสุดในปี 2019 ที่ 18.6 บาท ถึง 22% อีกด้วย

ติดตามรายละเอียดเพิ่มเติมได้ใน……