เราได้รวมกำไรจากสองดีลของ TQM ในประมาณการ แต่ด้วยกำไรที่เพิ่มขึ้นถูกหักล้างด้วยกำไรหลักที่ลดลงของ TQM เราจึงปรับลดประมาณกำไรลงเฉลี่ย 10% ในปี 2021-25F แต่เรายังคงคาดว่ากำไรจะเติบโตเฉลี่ย 3 ปีที่ 25% ดังนั้นเราจึงยังคงแนะนำ “ซื้อ” ราคาเป้าหมาย 130 บาท

แผนเข้าซื้อกิจการที่สองใน 1Q22

TQM จะใช้เงิน 520 ลบ. เข้าซื้อหุ้นบริษัทนายหน้าประกันภัยต่อใน 1Q22 เป้าหมายคือหนึ่งในผู้เล่นชั้นนำที่คาดว่าจะมียอดเบี้ยประกันมากกว่า 8 พันลบ. และมีอัตรากำไรสุทธิสูงกว่า 40% โดยเงินทุนน่าจะมาจากกระแสเงินสดภายในของ TQM การลงทุนนี้เป็นส่วนหนึ่งของแผนการทำ M&A ของ TQM ที่จะเพิ่มเบี้ยประกันอีก 14 พันลบ. ในปี 2026 หลังจากเข้าซื้อหุ้น 51% ใน True Life Group (TLG) ใน 3Q21 แผนการเข้าซื้อกิจการเป็นย่างก้าวที่ดีในมุมมองของเรา เนื่องจากจะช่วยเสริมความแข็งแกร่งให้กับธุรกิจของ TQM และทำให้เกิดการผนึกกำลังที่ดี

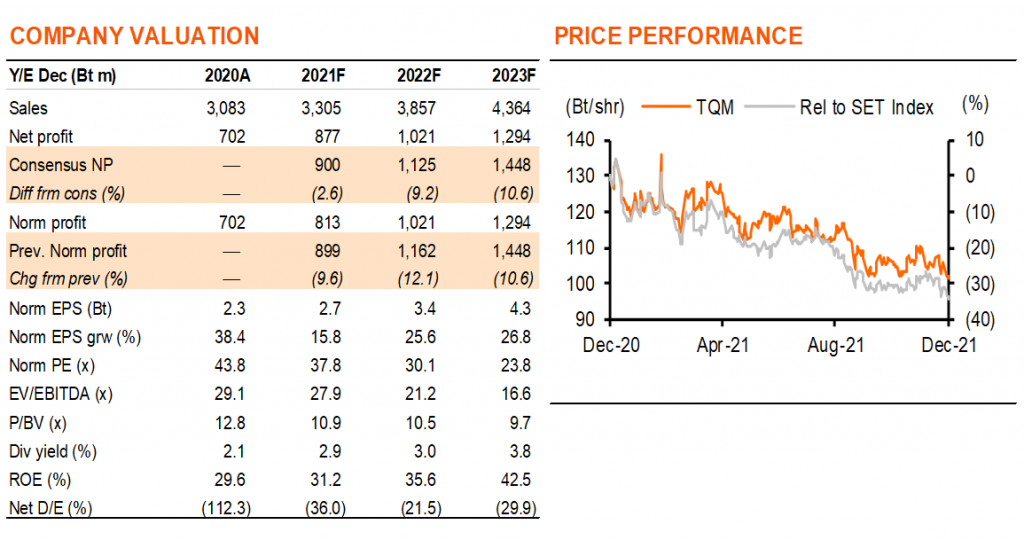

ปรับเพิ่มประมาณการกำไร

TQM ใช้เงิน 266 ลบ. ซื้อหุ้น 51% ใน True Life Group (TLG) ยอดขายเบี้ยประกันของ TLG อยู่ที่ราว 1.1 พันลบ. ขณะที่มีการรับประกันผลกำไร 65-70 ลบ. ต่อปี ในปี 2021-22 เราได้รวมผลกำไรของ TLG และอีกดีลในประมาณการของเรา แต่เราต้องปรับลดกำไรหลักของ TQM เพื่อสะท้อนกำไร 3Q21 ที่ลดลง เนื่องจากธุรกิจหยุดชะงักในช่วงที่มีการระบาดอย่างรุนแรงของโควิด และการเพิ่มขึ้นของค่าใช้จ่ายพนักงานที่เกี่ยวกับเรื่องนี้ สุทธิแล้ว เราต้องปรับลดกำไรลงโดยเฉลี่ย 10% ในปี 2021-25F

ยังคงเป็นหุ้นที่เติบโตสูง

แม้จะมีการปรับลดกำไรลง แต่เรายังคงคาดว่า TQM จะมีกำไรปกติต่อหุ้นเติบโตเฉลี่ย 3 ปีที่แข็งแรงที่ 25% ในปี 2021-23F เส้นทางการเติบโตที่น่าประทับใจได้แรงหนุนจาก 1) ยอดขายเบี้ยประกันของ TQM ที่เติบโต 13.3% เนื่องจากเราเชื่อว่าบริษัทฯ สามารถเพิ่มกรมธรรม์ non-motor อื่นๆ เพื่อชดเชยประกันโควิดที่หายไป ขณะที่มี backlog การต่อประกันรถยนต์ปีหน้านั้นดีกว่าปีนี้ 2) มีส่วนแบ่งกำไรสุทธิจากกิจการที่เข้าซื้อที่ 67-98 ลบ. หรือราว 6% ของกำไรรวมในปี 2022-24F 3) การประหยัดดอกเบี้ยจาก Easy Lending บริษัทปล่อยสินเชื่อส่วนบุคคลของ TQM เพื่อขายประกันผ่อนชำระ

แนะนำ “ซื้อ” ราคาเป้าหมายลดลงเหลือ 130 บาท

เราปรับลดราคาเป้าหมายปี 2022F ของ TQM ลงเหลือ 130 บาท จากเดิมที่ 140 บาท การปรับลดส่วนใหญ่มาจากมูลค่า M&A ที่ลดลงเหลือ 7 บาท จาก 20 บาท/หุ้น เนื่องจากน่าจะบรรลุเป้าได้ 1 หมื่นลบ. จากทั้งหมด 1.5 หมื่นลบ. และเราได้รวมส่วนแบ่งกำไรจากทำ M&A เหล่านี้ในประมาณการกำไรของเราแล้ว การเพิ่มขึ้นเล็กน้อยของมูลค่าธุรกิจที่มีอยู่ของ TQM เป็น 123 บาท (จากเดิม 120 บาท) เนื่องจากเราปรับลดกำไรหลักของ TQM เพื่อสะท้อนการหยุดชะงักของธุรกิจเพราะโควิด ตามที่กล่าวไว้ก่อนหน้านี้ ราคาเป้าหมายของเราคิดเป็น PE ที่ 38 เท่า บนกำไรปี 2022F ซึ่งเราเชื่อว่าสมเหตุสมผล ด้วยมีกำไรที่เติบโตแข็งแกร่ง มี ROE มากกว่า 30% และอยู่ในสถานะเป็นเงินสดสุทธิ นอกจากนี้ด้วยจ่ายปันผลในอัตราที่มากกว่า 90% อัตราผลตอบแทนปันผลของ TQM จึงอยู่ระดับที่ดีที่มากกว่า 3% และด้วยมี upside 26.8% จากราคาเป้าหมาย 130 บาท เราจึงคงคำแนะนำ “ซื้อ” TQM

ติดตามรายละเอียดเพิ่มเติมได้ใน……