RS ประกาศแผนการเติบโตในปีนี้จากการเปิดตัวผลิตภัณฑ์ใหม่ การขยายเข้าสู่ mass market และสร้าง entertainmerce ecosystem เราคาดว่ากำไรจะฟื้นตัวแข็งแกร่งในปีนี้ หลังกำไรสะดุดจากโควิดกระทบยอดขาย และมีค่าใช้จ่ายทางการตลาดสูงมาก คงคำแนะนำ “ซื้อ” ด้วยฟื้นตัวหลังโควิด

ปรับลดกำไร แต่คงคำแนะนำ “ซื้อ”

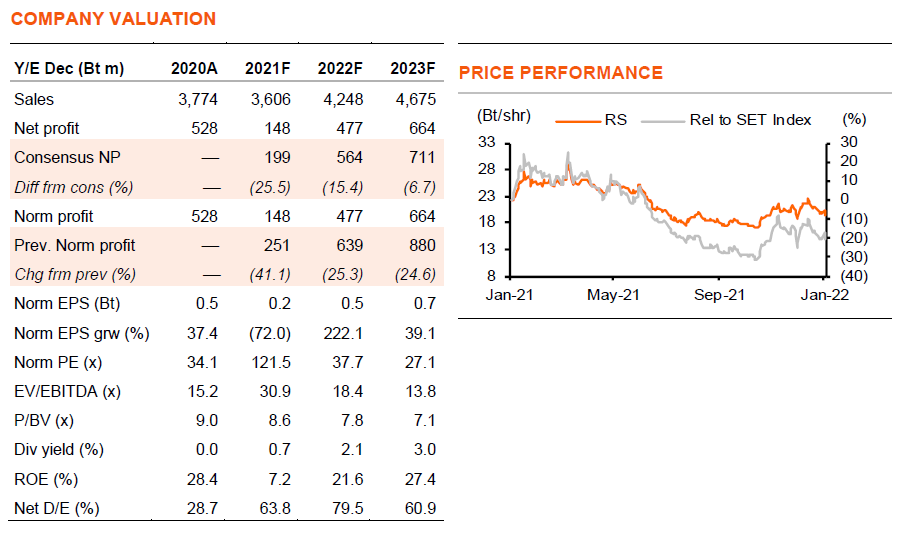

ผลการดำเนินงาน 4Q21 ของ RS มีแนวโน้มที่จะขาดทุนมากขึ้น q-q ที่ 45 ลบ. เทียบกับเดิมที่เราคาดว่ะมีกำไร 58 ลบ. โดยมีปัจจัยกดดันที่สำคัญ คือ รายได้โฆษณาที่ลดลง ปัญหาคอลเซ็นเตอร์ในช่วงที่มีการติดเชื้อโควิดสูงส่งผลกระทบต่อธุรกิจพิณิชย์ที่มีอยู่ และการแข่งขันที่รุนแรงขึ้นในผลิตภัณฑ์เพื่อสุขภาพ/ความงาม เมื่อรวมกับการระบาดของโอมิครอน และส่วนแบ่งกำไรจาก Specially ที่เข้ามาล่าช้า เราจึงปรับลดกำไรลง 40/25/25% ในปี 2021-23F และปรับลดราคาเป้าหมายปี 2022F เหลือ 25 บาท (จาก 29 บาท) เรายังคงแนะนำ “ซื้อ” และมองว่า RS เป็นหุ้นที่ฟื้นตัวหลังโควิดสิ้นสุดลง เนื่องจากผลิตภัณฑ์ใหม่น่าจะขายดีขึ้น เราคาดว่ากำไรต่อหุ้นจะฟื้นตัวแข็งแกร่งที่ 222/39% ในปี 2022-23F ด้วยการเติบโตนี้ เราไม่คิดว่าการซื้อขายที่ 38/27 เท่า PE นั้นสูงไป

ปี 2022F – ปีของการฟื้นตัว

RS ประกาศแผนฟื้นฟูการเติบโตในปี 2022 สำหรับธุรกิจพาณิชย์ด้วยการขยายแบรนด์ของตัวเองสู่ mass market และธุรกิจบันเทิง 1) RS กำลังรวมแบรนด์ผลิตภัณฑ์เสริมเพื่อสุขภาพ/ความงามอื่นๆ ไว้ภายใต้ Well U และผลิตภัณฑ์สารสกัดจากสมุนไพรไว้ภายใต้ Vitanature+ และขยายช่องทางการขายจาก RSmall (ช่อง 8, คอลเซ็นเตอร์, ออนไลน์) ไปสู่โมเดิร์นเทรด และร้านค้าปลีกเฉพาะอย่าง (Specialty Store) 2) เปิดตัวสินค้าใน 2Q21 ในร้านสะดวกซื้อ (ส่วนใหญ่ใน 7-11) ทั่วประเทศ ปรับปรุงรสชาติของเครื่องดื่มวิตามินซี “Camu C” ใหม่ และมี SKUs ใหม่ 3 รายการ ซึ่งรวมถึง กัญชง ตั้งแต่ปลาย 1Q22 3) อาหารสัตว์เลี้ยงแบรนด์ “Lifemate” ซึ่งเปิดตัวในปลายปี 2021 จะต้องมี SKU เพิ่มอีก 5 รายการ (อาหารเปียก ขนมขบเคี้ยว สินค้าไลฟ์สไตล์) 4) ในด้านความบันเทิง RS กำลังพัฒนา Popcoin ในฐานะเป็นสมาร์ทมาร์เก็ตติ้งแพลตฟอร์มที่จะเข้ามาทำให้ Ecosystem ของ RS ขยายใหญ่ขึ้น มีประสิทธิภาพสูงสุด และสร้างการเติบโตใหม่ให้แก่ทุกธุรกิจในเครือ โดยมีผู้ใช้ลงทะเบียน 7 แสนคน

คาด EPS เติบโต 222/39% ในปี 2022-23F

เราคาดว่า EPS จะฟื้นตัวที่ 222/39% ในปี 2022-23F จาก 1) ยอดขายของธุรกิจพาณิชย์ (60% ของรายได้ปี 2022F) ที่เติบโต 10/12% ซึ่ง 84% มาจากแพลตฟอร์มการค้าที่มีอยู่ ซึ่งคาดว่ารายได้จะเติบโต 0/5% ส่วนที่เหลือ 25% เป็นผลิตภัณฑ์ใหม่ใน mass market ซึ่งเราคาดว่าจะมีรายได้ 400/600 ลบ. ต่อปี ในปี 2022-23F จาก 182 ลบ. ในปี 2021F 2) ต้นทุนทางการตลาดที่ลดลงสำหรับผลิตภัณฑ์ใหม่ด้วยมีรายได้สูงขึ้น 3) ส่วนแบ่งกำไรจาก Chase Asia และ Specialty Group ที่เติบโต 4) การฟื้นตัวของธุรกิจวิทยุและอีเวนต์ ขณะที่มี Upside จากรายได้เพิ่มเติมจาก Popcoin

มีดีล M&A 1-2 ดีลในปีนี้

มีรายงานข่าวในหนังสือพิมพ์ว่า RS จะซื้อธุรกิจขายตรงของยูนิลีเวอร์มูลค่า 900 ลบ. หากเป็นจริง เราเชื่อว่าน่าจะเป็น Unilever Life ซึ่งเป็นแพลตฟอร์มขายตรงสำหรับการตลาดหลายระดับที่มีกลุ่มผลิตภัณฑ์เพื่อสุขภาพและความงามระดับพรีเมียมที่แข็งแกร่ง ซึ่งสามารถสนับสนุน exclusive distribution networks (EDNs) ของ RS ที่เริ่มดำเนินการเมื่อปีที่แล้ว อิงจากบริษัทขายตรงรายอื่น เราคำนวณมูลค่าการลงทุนที่ PE ที่ 10-13 เท่า ซึ่งเรามองว่าเป็นราคาที่เหมาะสม

ติดตามรายละเอียดเพิ่มเติมได้ใน……