Results Comment

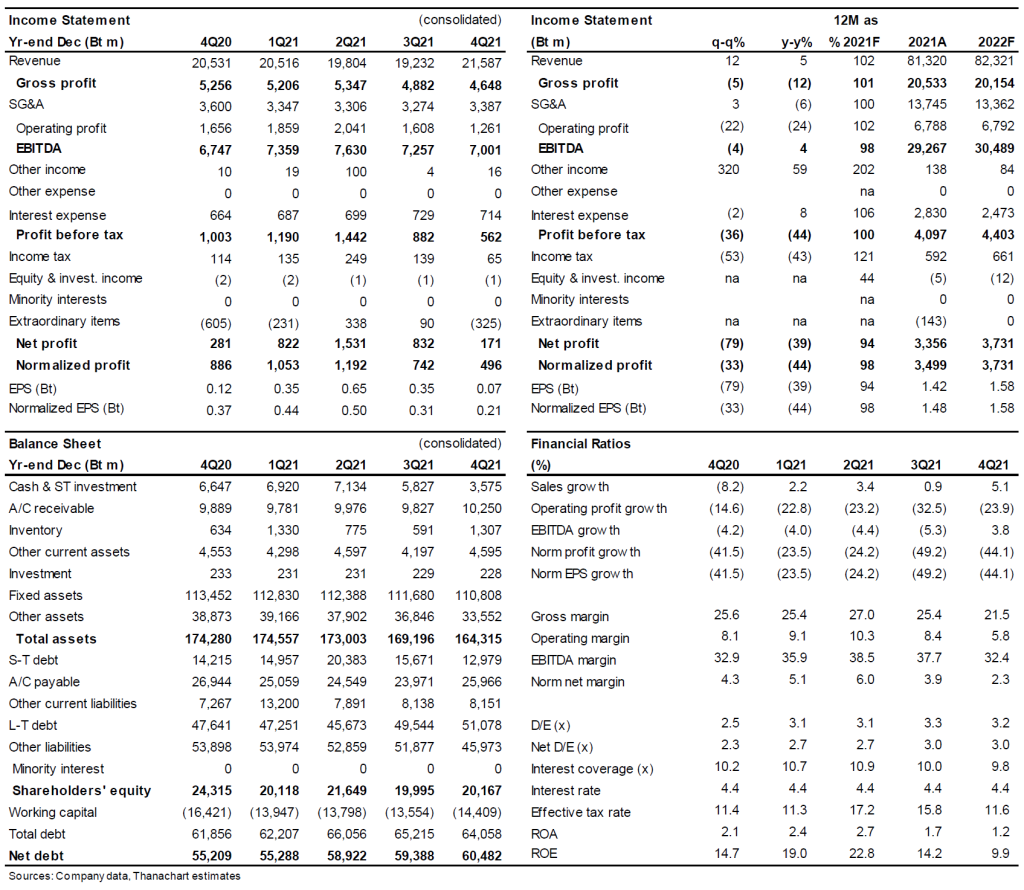

- DTAC รายงานกำไรปกติ ไม่รวมขาดทุนจากการด้อยค่า 430 ลบ. อยู่ที่ 496 ลบ. ใน 4Q21 ลดลง 44% y-y จากต้นทุนการดำเนินงานและการขยายเครือข่ายที่สูงขึ้น และ 33% q-q เนื่องจากค่าใช้จ่ายที่สูงตามฤดูกาลสำหรับกิจกรรมการตลาดและเงินอุดหนุนค่าเครื่อง กำไรเป็นไปตามที่เราคาด แต่ต่ำกว่าที่ตลาดคาดไว้

- รายได้จากการบริการรวมทรงตัวทั้ง y-y และ q-q ที่ 14.0 พันลบ. ใน 4Q21 รายได้มือถือที่ลดลงเล็กน้อยถูกชดเชยด้วยรายได้ที่เพิ่มขึ้นจากบริการโรมมิ่ง

- DTAC รายงานยอดผู้ใช้บริการเพิ่มขึ้นสุทธิ 286,000 ราย (แบบเติมเงิน +281,000 ราย และแบบรายเดือน 5,000 ราย) ใน 4Q21 ARPU ลดลง 4% y-y เป็น 239 บาทต่อเดือน แต่ดูทรงตัว q-q (-1% q-q)

- DTAC บริหารต้นทุนได้ดีอย่างต่อเนื่อง ต้นทุนบริการเพิ่มขึ้นเพียง 5% y-y (ทรงตัว q-q) แม้จะมีการเปิดตัวเครือข่ายที่รวดเร็ว ค่าใช้จ่าย SG&A ลดลง 6% จากช่วงเดียวกันของปีที่แล้ว ในขณะที่เพิ่มขึ้น 3% q-q ตามฤดูกาล

- DTAC ประกาศจ่ายปันผล 1.05 บาท/หุ้น XD วันที่ 11 กุมภาพันธ์ และกำหนดจ่ายปันผล 20 เมษายน 2022

- DTAC ตั้งเป้า 1) การเติบโตของรายได้ในระดับเลขหลักเดียวต้นๆ ในปี 2022F ฟื้นตัวจาก -3% ในปี 2021 2) คาด EBITDA ทรงตัว หรือเติบโตในระดับตัวเลขต้นๆ ตามแนวโน้มรายได้ และ 3) ค่าใช้จ่ายลงทุนที่ 12-14 พันลบ. ซึ่งน้อยกว่าการใช้จ่าย 14.3 พันลบ. ในปี 2021 เล็กน้อย

- เรายังคงแนะนำให้นักลงทุน “ขาย” DTAC เพื่อทำคำเสนอซื้อหลักทรัพย์ที่กำลังจะมีขึ้น ซึ่งคาดว่าจะใน 2Q22F โดยมองว่าราคาเสนอซื้อนั้นน่าสนใจ

ติดตามรายละเอียดเพิ่มเติมได้ใน……