เราปรับลดคำแนะนำ PTTGC เป็น “ถือ” เราคาดว่าการซ่อมบำรุงโรงงานมากมายในปีนี้จะกระทบกำไร และมองว่าบริษัทฯ จะสูญเสียความสามารถในการแข่งขันด้านต้นทุนก๊าซที่ต่ำ ด้วยมีสัดส่วนวัตถุดิบแนฟทา/LPG ราคาแพงที่สูงขึ้น เราให้ราคาเป้าหมาย PTTGC ที่ 56 บาท

สูญเสียความน่าสนใจ

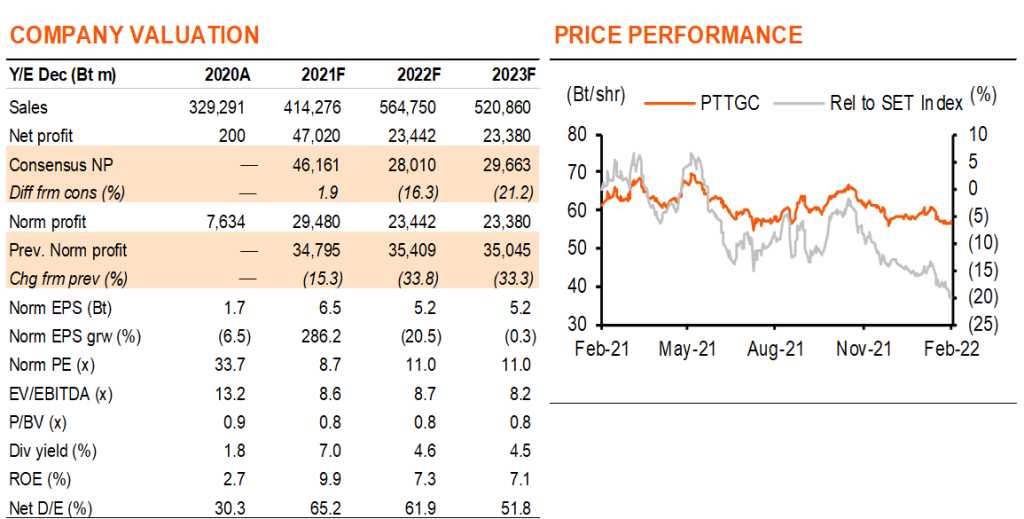

เราปรับลดคำแนะนำ PTTGC เป็น “ถือ” (จาก ซื้อ) 1) PTTGC ได้ประโยชน์น้อยลงจากราคาน้ำมันที่อยู่ในระดับสูง เนื่องจากอุปทานก๊าซในประเทศที่ลดลง PTTGC จึงเดินเครื่องโรงวัตถุดิบแนฟทามากขึ้น ซึ่งหมายความว่าอัตรากำไรของผลิตภัณฑ์ลดลง Exhibit 2 แสดงสัดส่วนวัตถุดิบของบริษัทฯ ซึ่งทำให้ PTTGC ได้ประโยชน์จากส่วนต่างน้ำมันและก๊าซจำกัด 2) กำไรที่ลดลงจากธุรกิจ HVS (ส่วนใหญ่คือ BPA spread) ซึ่งมีกำไรที่เติบโตแข็งแกร่งในปีที่แล้ว และ 3) PTTGC มีแผนซ่อมบำรุงโรงงานมากมายในปีนี้ (ดู Exhibit 5) เราปรับลดประมาณการกำไรลง 34/33% ในปี 2022-23F และปรับราคาเป้าหมายลงเหลือ 56 บาท (จาก 92 บาท) บทวิเคราะห์นี้เป็นส่วนหนึ่งของบทวิเคราะห์กลุ่มพลังงาน “น้ำมันแข็งแกร่งหนุนให้ไปต่อ” วันที่ 4 ก.พ.2022

ได้ประโยชน์จากก๊าซน้อยลง

เราคาดว่าความได้เปรียบในการแข่งขันจากการเป็นบริษัทปิโตรเคมีที่ใช้ก๊าซของ PTTGC จะน้อยลงมาก ด้วยเหตุผล 2 ประการ 1) ต้นทุนที่เพิ่มขึ้นจากการมีสัดส่วน LPG ที่มีราคาแพงเพิ่มขึ้น และ 2) การใช้วัตถุดิบแนฟทาที่เพิ่มขึ้นเนื่องจากก๊าซในประเทศกำลังหมดลง อีกทั้ง PTTGC ยังต้องแบกรับต้นทุนการดำเนินงานที่เพิ่มขึ้น เนื่องจากอุปทานก๊าซที่ลดลง บริษัทฯ จึงต้องสร้างโรงนาฟทาแครกเกอร์ใหม่ขนาด 0.5 ล้านตัน ภายใต้โครงการปรับปรุงประสิทธิภาพการผลิต (Olefins Reconfiguration Project : ORP) ใน 2Q21 เพื่อผลิตโอเลฟินส์เพื่อใช้ในการผลิตโพลิโอเลฟินส์ สัดส่วนวัตถุดิบก๊าซ/แนฟทา และ LPG จะเพิ่มขึ้นจาก 45/55% ในปี 2021F เป็น 35/65% ในปี 2022F เทียบกับค่าเฉลี่ยในอดีตที่ 56/44% ในช่วงปี 2018-20 (ทั้งนาฟทา และ LPG มีความเชื่อมโยงอย่างมากกับราคาน้ำมัน

แนวโน้มการเติบโตไม่น่าสนใจ

เราคาดว่า PTTGC จะมีการเติบโตของกำไรปกติต่อหุ้นที่ไม่น่าตื่นเต้นที่ -21% ในปี 2022F และทรงตัวในปี 2023F สำหรับปัจจัยผลักดันการเติบโต ได้แก่ การรวมงบของ Allnex Holdings GmbH (Allnex) ที่เพิ่งเข้าซื้อหุ้น 100% ซึ่งเราคาดว่าจะทำให้กำไรปกติของ PTTGC เพิ่มขึ้น 7% ในปีนี้ สำหรับปัจจัยกดดันกำไร เราคาดว่า product spreads จะลดลงจากต้นทุนก๊าซที่สูงขึ้น และสัดส่วนวัตถุดิบนาฟทาที่สูงขึ้น กำไรที่ลดลงจากส่วนธุรกิจปลายน้ำที่มีมูลค่าเพิ่มสูง (HVS) และอะโรเมติกส์ที่อ่อนแอจากสถานการณ์อุปทานล้นตลาด เราคาดว่ากำไรจาก HVS จะลดลงจาก 31% ของกำไรรวมในปี 2021F เป็น 13% ในปีนี้ สัดส่วนกำไรจากอะโรเมติกส์ลดลงจาก 14% เป็น 3%

แต่เรามองว่ามีมูลค่าที่ไม่แพง

ราคาหุ้น PTTGC นั้น underperformed คู่แข่ง โดยเพิ่มขึ้นเพียง 4% ตั้งแต่สิ้นปี 2020 แม้ว่าราคาน้ำมันดิบดูไบจะสูงขึ้นถึง 65% บริษัทฯ ซื้อขายที่ 0.8 เท่า P/BV ซึ่งอยู่ที่ -STD แล้ว อีกทั้งยังซื้อขายต่ำกว่าค่าเฉลี่ยของคู่แข่งที่ 1.1 เท่า P/BV อีกด้วย

ติดตามรายละเอียดเพิ่มเติมได้ใน……