เราปรับลดคำแนะนำ TOP เป็น “ขาย” โดยคาดว่ากำไรจะลดลงในทุกธุรกิจในปี 2022F ขณะที่ค่าการกลั่นสิงคโปร์ได้ฟื้นตัวจากวิกฤตโควิด แต่กลุ่มโรงกลั่นกำลังเผชิญกับกำลังการผลิตใหม่จำนวนมากในอีกสองปีข้างหน้า และความต้องการที่ลดลง เราให้มูลค่า TOP ที่ 46 บาท/หุ้น

สมควรซื้อขายที่ valuation ที่ต่ำ

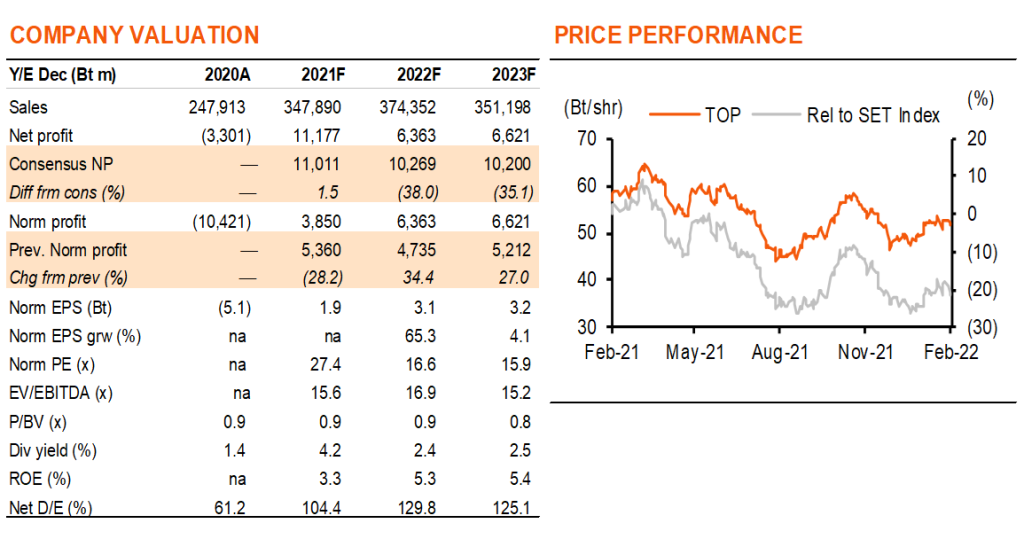

เราปรับลดคำแนะนำ TOP เป็น “ขาย” (จาก ถือ) โดยมีราคาเป้าหมายใหม่ที่ 46 บาท (จาก 57 บาท) 1) เรามองลบต่อแนวโน้มของอุตสาหกรรมโรงกลั่น โดยคาดว่าค่าการกลั่นจะมีแนวโน้มอ่อนแอในปี 2022-24F จากกำลังการผลิตใหม่ที่เพิ่มเข้ามาอย่างมาก 2) มีความเสี่ยงจากการที่ TOP อาจจะเพิ่มทุน ซึ่งเราเชื่อว่าจะนำไปใช้ในโครงการพลังงานสะอาด (CFP) 3) เรามีมุมมองที่ไม่เป็นบวกต่อการเข้าซื้อหุ้น 15% ใน Chandra Asri Petrochemical (CAP) ซึ่งเงินทุนมาจากการขายหุ้น 10.8% ในบมจ. โกลบอล เพาเวอร์ ซินเนอร์ยี่ (GPSC, “ซื้อ”) และ 4) เราเชื่อว่าการซื้อขายที่ valuation ที่ต่ำของ TOP ที่ 0.9 เท่า P/BV นั้นสมเหตุสมผล เนื่องจากปัจจัยข้างต้น แต่ดูแพงเมื่อพิจารณาที่ PE ซึ่งอยู่ที่ 16.9 เท่า

ค่าการกลั่นมี upside จำกัด

ค่าการกลั่นสิงคโปร์ได้กลับสู่ระดับก่อนโควิดที่ US$6/bbl แล้ว และเราคาดว่าจะมี upside จำกัด เนื่องจากอุปทานที่เพิ่มขึ้นอย่างมากในอนาคต และหลังปี 2022F เราคาดว่าค่าการกลั่นจะต่ำกว่าค่าเฉลี่ยในอดีต เราคาดค่าการกลั่นของ TOP อยู่ที่ US$4/bbl ในปี 2022-24F ต่ำกว่าค่าเฉลี่ยในอดีตช่วง 10 ปีก่อนโควิดที่ US$5.4/bbl โครงการ CFP มีกำหนดจะเริ่มดำเนินการในปี 2023F ประโยชน์หลักที่ได้จากโครงการนี้ คือ สัดส่วนของน้ำมันดิบ (crude slate) ของ TOP ที่ดีขึ้น ซึ่งทำให้สามารถใช้น้ำมันดิบชนิดหนักราคาถูกได้มากขึ้น แต่อย่างไรก็ตาม เราเห็นผลตอบแทนทางเศรษฐกิจของโครงการลดลงอย่างมาก เนื่องจากส่วนต่างราคาน้ำมันดิบชนิดหนัก-เบา ที่แคบลง ย้อนไปเมื่อ TOP ประกาศลงทุนในโครงการ CFP Maya-Murban spread อยู่ที่ -US$11/bbl แต่ปัจจุบันสเปรดแคบลงเหลือ US$6/bbl

อัตรากำไรของน้ำมันหล่อลื่นพื้นฐานแตะจุดสูงสุดแล้ว

น้ำมันหล่อลื่นพื้นฐานคิดเป็นราว 38% ของกำไรขั้นต้นจากการผลิตของกลุ่ม (GIM) ของ TOP ใน 9M21 เทียบกับระดับก่อนเกิดโควิดที่ 13% เรามองว่าอัตรากำไรของน้ำมันหล่อลื่นที่เพิ่มขึ้นจากการขาดแคลนวัตถุดิบจากการดำเนินงานของโรงกลั่นที่ต่ำในช่วงวิกฤตโควิด เป็นปัจจัยสนับสนุน GIM ของ TOP ในปีที่แล้ว Lube base – HSFO spread ลดลงแล้ว 46% เหลือ US$569/tonne จากจุดสูงสุดในปี 2021 ซึ่งมีสาเหตุมาจากการดำเนินงานโรงกลั่นที่เพิ่มขึ้น ซึ่งทำให้มีวัตถุดิบเพียงพอสำหรับการผลิตน้ำมันหล่อลื่น

Chandra Asri ไม่น่าจะเพิ่มผลกำไร

TOP เสร็จสิ้นการเข้าซื้อหุ้น 15% ใน CAP ในเดือน ก.ย. 2021 และ TOP มีแผนที่จะบันทึกส่วนแบ่งกำไรจาก CAP ภายใต้วิธีส่วนแบ่งกำไรของบริษัทร่วม (Equity Income) นอกจากนี้บริษัทฯ ยังมีแผนที่จะขายหุ้น 10.8% ใน GPSC เพื่อนำมาเป็นเงินทุนในการเข้าซื้อกิจการภายใน 2H22 และสัดส่วนการถือหุ้นใน GPSC จะลดลงเหลือ 10.0% จาก 20.8% ในปัจจุบัน ซึ่งทำให้ TOP ต้องเปลี่ยนวิธีการบันทึกกำไรจากส่วนแบ่งกำไรของบริษัทร่วม (Equity Income) เป็นวิธีรับรายได้เงินปันผล ซึ่งสุทธิแล้วกำไรจาก 2 บริษัทร่วมนี้จึงไม่น่าจะเพิ่มขึ้นอย่างมีนัยสำคัญ

ติดตามรายละเอียดเพิ่มเติมได้ใน……