เราเชื่อว่าตลาดมองลบเกินไปต่อผลกระทบจากราคาก๊าซที่เพิ่มขึ้นสูงต่อ BGRIM และการเข้าซื้อกิจการที่ล่าช้า เราคาดสามปัจจัยที่หนุนราคาก๊าซในประเทศให้สูงขึ้นจะเริ่มกลับตัวใน 1H22F จึงคงคำแนะนำ “ซื้อ” BGRIM แม้ปรับราคาเป้าหมายลงเหลือ 45 บาท จากสมมติฐานราคาก๊าซที่สูงขึ้น

ราคาก๊าซแตะจุดสูงสุดแล้ว

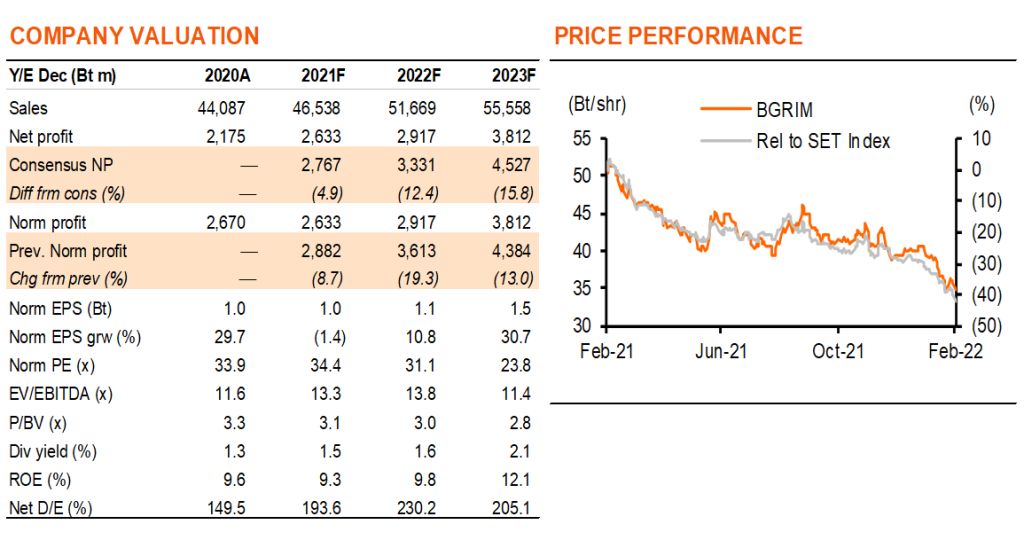

เราปรับลดกำไร BGRIM ลง 13-19% ในปี 2022-24F จากราคาก๊าซในประเทศที่พุ่งสูงขึ้นมากกว่าคาด แต่อย่างไรก็ตาม เราเชื่อว่าราคาก๊าซได้แตะระดับสูงสุดไปแล้ว โดยคาดปัจจัยขับหนุนราคาก๊าซสามประการจะเริ่มกลับตัว 1) ราคา spot LNG ในตลาดเอเชีย (สัดส่วน 15% ในการคำนวณราคาก๊าซในไทย) เริ่มลดลงจากจุดสูงสุดในรอบหลายปีในเดือนมกราคม 2) เราคาดราคาน้ำมันจะเริ่มอ่อนตัว และเงินบาทจะแข็งค่าในช่วง 2H22F ซึ่งเป็นสองปัจจัยคำนวณราคาก๊าซที่ผลิตในประเทศ และราคาซื้อ LNG ในสัญญาระยะยาวของไทย (73% และ 12% ของก๊าซรวม) 3) เราคาดการทยอยฟื้นตัวของการผลิตจากแหล่งเอราวัณจะช่วยให้ราคาก๊าซลดลงในปี 2022-23F โดยแม้เราใช้สมมติฐานราคาก๊าซสูงกว่าปี 2021F อยู่ 16% และ 13% ในปี 2022-23F แต่ยังคาดกำไร BGRIM เติบโตได้ 11% และ 31% หนุนโดยราคาขายไฟฟ้าที่สูงขึ้นและการเติบโตของกำลังการผลิตรวม

เริ่มผลักภาระต้นทุนที่สูงขึ้นได้

รัฐบาลไทยประกาศขึ้นค่าไฟฟ้าในประเทศเป็น 3.73 บาท/kWh ใน 1Q22 เพิ่มขึ้น 5% จาก 4Q21 เพื่อสะท้อนราคาเชื้อเพลิงที่พุ่งสูงขึ้นตั้งแต่ปีที่แล้ว ทำให้ BGRIM จะสามารถขึ้นราคาไฟฟ้าที่ขายให้กับลูกค้าอุตสาหกรรมได้ (24% ของปริมาณขายจาก SPP) ส่วนอีก 76% ที่ขายให้ กฟผ. สามารถผลักภาระต้นทุนเชื้อเพลิงได้แต่เดิมแล้ว เนื่องจากราคาเชื้อเพลิงยังสูงขึ้นต่อเนื่องหลังการปรับค่าไฟฟ้า ขณะที่เงินกองทุนของรัฐบาลในการอุดหนุนค่าไฟฟ้าเริ่มหมดลง เราจึงคาดค่าไฟฟ้าจะเพิ่มขึ้นอีก 0.15 บาท/kWh ใน 2H22F ซึ่งจะช่วยลดแรงกดดันต่ออัตรากำไรของ BGRIM ลงอีก เราประเมินว่าราคาก๊าซที่เพิ่มขึ้นทุก 1% ส่งผลลบต่อกำไร BGRIM ราว 1.5%

กำลังการผลิตเติบโตต่อเนื่อง

เราคาดว่ากำลังการผลิตรวมของ BGRIM จะเพิ่มขึ้น 14% และ 16% y-y ในปี 2022-23F ซึ่งน่าจะชดเชยแรงกดดันจากต้นทุนก๊าซที่เพิ่มขึ้นลงได้ โดยกำลังการผลิตดังกล่าวมาจาก 1) โครงการ SPP ที่เพิ่งเข้าซื้อ 2 โครงการ (กำลังการผลิตสุทธิรวม 148MW) ผ่านบริษัทร่วมทุน UVBGP เมื่อปลาย 4Q21 2) กำลังการผลิตสุทธิเพิ่มขึ้น 186MW จากโรงไฟฟ้า SPP ใหม่ 5 หน่วยผลิตภายใต้โครงการ SPP Replacement ใน 4Q22F 3) โครงการ SPP ใหม่ 203MW ซึ่งคาดจะ COD ต้นปี 2023F และ 4) กำลังการผลิตอีก 163MW จากสัดส่วนการถือหุ้น 41% ใน reNIKOLA ซึ่งเป็นผู้พัฒนาโซลาร์ฟาร์มในมาเลเซียในช่วงปี 2022-23F ปัจจุบัน BGRIM มีกำลังการผลิตรวม 2.7GW โดย 37% เป็นพลังงานทดแทน และมี upside จากการทำ M&A เพิ่มเติมในอนาคต

แนะนำ “ซื้อ” ที่จุดต่ำสุด

เรายังคงแนะนำ “ซื้อ” BGRIM หลังราคาหุ้นปรับลงมาแล้วถึง 22% ในช่วง 6 เดือนที่ผ่านมาหลังราคาก๊าซเริ่มสูงขึ้นตั้งแต่เดือนมิ.ย. เรามองว่ายังมี upside จากราคาเป้าหมายของเราที่ลดลงเหลือ 45 บาท (จาก 54 บาท) หลังเราปรับสมมติฐานราคาก๊าซระยะยาวสูงขึ้น 6% เพื่อสะท้อนปัญหาการจัดหาก๊าซธรรมชาติของไทยในระยะยาว เราคาดว่าราคาก๊าซที่ทยอยปรับลงเป็นปัจจัยหลักผลักดันราคาหุ้น ส่วนการเติบโตของกำไรเป็นปัจจัยหนุน เรามองราคาหุ้นที่ PE 32 เท่า ปี 2022F ไม่ได้แพงไปจากโอกาสการเติบโตในการทำ M&A และโครงการ LNG-to-power ในเวียดนาม

ติดตามรายละเอียดเพิ่มเติมได้ใน……