VGI กลายเป็นกลุ่มบริษัทจากการลงทุนใหม่ในช่วงหลายปีที่ผ่านมา และเรารวมความเสี่ยงที่จะถูกปรับลดประเมินมูลค่า และด้วยการประกาศเพิ่มทุนล่าสุด เราปรับลดคำแนะนำหุ้นเป็น “ขาย” ราคาเป้าหมายที่ 4.90 บาท/หุ้น

ปรับลดคำแนะนำเป็น “ขาย”

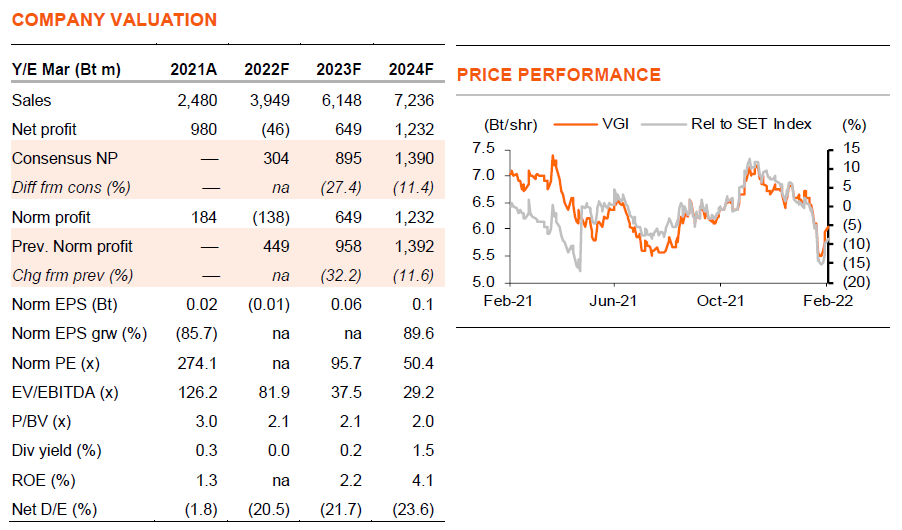

เราปรับลดคำแนะนำสำหรับ VGI เป็น “ขาย” (จาก ถือ) เนื่องจาก 1) EPS dilution 23% จากการเสนอขายหุ้น 10 หุ้นเดิม ต่อ 3 หุ้นใหม่ ในราคา 5 บาท/หุ้น 2) สื่อนอกบ้าน (OOH) สูญเสียส่วนแบ่งตลาดให้กับสื่อออนไลน์ 3) การปรับลดกำไรลง 32/12% ในปี FY23-24F (VGI สิ้นงวดเดือนมีนาคม) โดยส่วนใหญ่มาจากกำไรจากบมจ. เคอรี่ เอ็กซ์เพรส (ประเทศไทย) (KEX) ที่ลดลง 4) Valuation อาจถูก de-rate หลังจากกลายเป็นกลุ่มบริษัท แม้เราจะปรับมาใช้ปีฐานปี FY23F แต่ปัจจุบันเราให้มูลค่า VGI โดยใช้วิธี SOTP-derived DCF-based ได้ที่ 4.9 บาท/หุ้น (จาก 6.4 บาท)

ราคาเป้าหมาย SOTP ของเราอยู่ที่ 4.9 บาท

ในช่วงหลายปีที่ผ่านมา VGI ได้ลงทุนในธุรกิจใหม่ตั้งแต่การโฆษณา โลจิสติกส์ และ Payment ค้าปลีกไอที และสินเชื่อดิจิทัล ราคาเป้าหมายปี FY23F ที่ 4.9 บาท ของเรา คิดเป็นมูลค่าธุรกิจดังต่อไปนี้ เราให้ PE ที่ 35 เท่า สำหรับกำไรของธุรกิจสื่อนอกบ้านในปี FY25F เมื่อเราคาดว่าจะฟื้นตัวกลับสู่ระดับก่อนเกิดโควิด เราให้ PE ที่ 25 เท่า แก่กำไรของ Fanslink ซึ่ง VGI ถือหุ้น 46% ในปี FY23F และ 34 เท่า แก่ Jay Mart (ถือหุ้น 15%) ซึ่งทั้งสองอยู่ในธุรกิจค้าปลีกไอที แต่เราให้มูลค่า Fanslink ที่ต่ำกว่าผู้เล่นชั้นนำอย่าง COM7 ซึ่งคุณพัทธดนย์ บุนนาค นักวิเคราะห์ของเราให้ราคาเป้าหมายที่ระดับ PE ที่ 34 เท่า เนื่องจากเราคาดว่า KEX จะขาดทุนในอุตสาหกรรมจัดส่งพัสดุด่วน เราจึงให้มูลค่าที่ P/BV ที่ 1.2 เท่า นอกจากนี้เราลดมูลค่า SOTP ของ VGI ลง 15% เนื่องจากการกลายเป็นบริษัทโฮลดิ้ง (Exhibit 3)

กลายเป็นกลุ่มบริษัท (Conglomerate)

อาณาจักรธุรกิจของ VGI ได้ขยายไปไกลกว่าตลาดสื่อนอกบ้าน ซึ่ง VGI ยังถือหุ้นในสัดส่วน 19% ในบมจ. แพลน บี มีเดีย (PLANB “ขาย”) และถือหุ้น 27% ในบมจ.มาสเตอร์ แอด (MACO, non-rated) โดยมีส่วนแบ่งตลาดรวมกันมากกว่า 50% นอกจากนี้ VGI ยังมีสัดส่วนการถือหุ้น 77% ใน Rabbit Cash ซึ่งทำธุรกิจให้สินเชื่อสวัสดิการพนักงาน และธุรกิจนาโนไฟแนนซ์ และถือหุ้น 18% ใน KEX อีกด้วย จากนั้นบริษัทฯ ได้ขยายไปสู่ธุรกิจค้าปลีกไอทีผ่าน Fanslink ผู้จัดจำหน่ายสินค้าอิเล็กทรอนิกส์ออนไลน์สัญชาติจีน และ JMART ซึ่งมีร้านจำหน่ายโทรศัพท์มือถือกว่า 212 สาขาทั่วประเทศ อย่างไรก็ตามธุรกิจเหล่านี้ยังคงให้กำไรสุทธิต่ำดังแสดงใน Exhibit 3

สื่อนอกบ้านฟื้นตัว

เม็ดเงินโฆษณาผ่านสื่อนอกบ้านฟื้นตัวตั้งแต่ 4Q21 โดย occupancy rate ของ VGI เพิ่มขึ้นจาก 28% ใน 3Q21 มาอยู่ที่ระดับคุ้มทุนที่ 40-45% ใน 4Q21 แต่อย่างไรก็ตาม เนื่องจากความกังวลของเราต่อการระบาดอย่างต่อเนื่องของโควิด-19 และการสูญเสียส่วนแบ่งตลาดของสื่อนอกบ้านให้แก่สื่อออนไลน์ เราจึงคาดว่า occupancy rate ของ VGI จะค่อยๆ ฟื้นตัวเป็น 50/78% ในปี FY23-24F ซึ่งหมายความว่ารายได้สื่อนอกบ้านจะฟื้นตัวเป็น 64/87% ของระดับก่อนเกิดโควิด-19

ติดตามรายละเอียดเพิ่มเติมได้ใน……