Results Comment

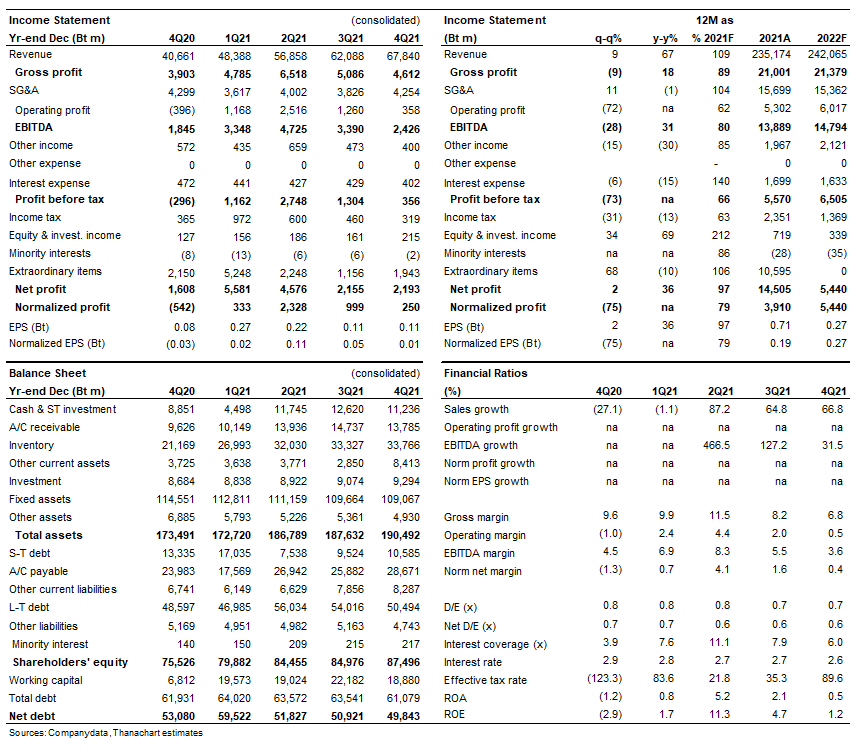

- IRPC รายงานกำไรสุทธิ 4Q21 ที่ 2.2 พันลบ. เพิ่มขึ้นเล็กน้อย 2% q-q หากไม่รวมรายการพิเศษ เราคาดว่ากำไรปกติปรับภาษีแล้วจะอยู่ที่ 639 ลบ. ลดลงเกือบ 50% q-q ผลการดำเนินงานต่ำกว่าที่เราคาดการณ์ไว้ แต่สอดคล้องกับคาดการณ์ของตลาด สาเหตุหลักมาจากกำไรจากเคมีภัณฑ์ที่ลดลงอย่างมาก

- Integrated GIM: Market GIM อยู่ที่ US$10.9/bbl ลดลงจาก US$12.4/bbl ใน 3Q21 ปริมาณวัตถุดิบที่ป้อนเข้าสู่กระบวนการผลิตรวมอยู่ที่ 198kbd เพิ่มขึ้น 4% q-q โดยมีสาเหตุหลักมาจากการหยุดซ่อมบำรุงตามแผนของหน่วยผลิต HYVAHL ของโรงงาน RDCC เป็นเวลา 45 วัน ใน 3Q21

- ปิโตรเลียม: ค่าการกลั่นปิโตรเลียมอยู่ที่ US$6.2/bbl เทียบกับ US$5/bbl ใน 3Q21 อัตรากำไรขั้นต้นของน้ำมันหล่อลื่นที่ลดลงถูกชดเชยด้วยค่าการกลั่นที่เพิ่มขึ้น ซึ่งเพิ่มขึ้น US$3.3/bbl q-q เป็น US$5.9/bbl เนื่องจาก product spreads ที่สูงขึ้นใน 4Q21 และพรีเมี่ยมน้ำมันดิบที่ลดลง

- ปิโตรเคมี: กำไรขั้นต้นจากการผลิตตามราคาตลาดของกลุ่มธุรกิจปิโตรเคมอ่อนแอที่ US$3.8/bbl ใน 4Q21 ลดลง 39% q-q ทั้งโอเลฟินส์และอะโรเมติกส์ลดลงอย่างมาก q-q ในไตรมาสนี้ ซึ่งทำให้ chemical spreads ลดลง โดยเฉพาะสเปรดของกลุ่มสไตรีนิก บิวทาไดอีน และอะโรเมติกส์ ในขณะที่ต้นทุนวัตถุดิบสูงขึ้น นี่เป็นระดับต่ำสุดนับตั้งแต่ 4Q19

- รายการที่ไม่ได้มาจากการดำเนินงาน รายการที่ไม่ได้มาจากการดำเนินการของ IRPC ประกอบด้วย กำไรจากมูลค่าสินค้าคงเหลือ 2.1 พันลบ. ขาดทุนน้ำมันจากอนุพันธ์ทางการเงิน และการป้องกันความเสี่ยงด้านน้ำมัน 168 ลบ. ขาดทุนจาก FX 70 ลบ. และขาดทุนจากการด้อยค่าสินทรัพย์ 27 ลบ.

- แนวโน้ม: เราคาดว่าผลการดำเนินงานจะดีขึ้นใน 1Q22F ด้วยการเพิ่มขึ้นอย่างต่อเนื่องของค่าการกลั่น และอาจมีกำไรจากมูลค่าสินค้าคงเหลือ เราเห็นความเสี่ยงต่อมาร์จิ้นของปิโตรเคมีที่จำกัด ขณะที่ราคาหุ้นคาดว่าจะได้รับแรงหนุนจากปัจจัยระยะสั้นจากการฟื้นตัวของกำไร 1Q22F Chemical spreads คาดว่าจะฟื้นตัวในปี 2023F เมื่อกำลังการผลิตลดลง

ติดตามรายละเอียดเพิ่มเติมได้ใน……