Results Comment

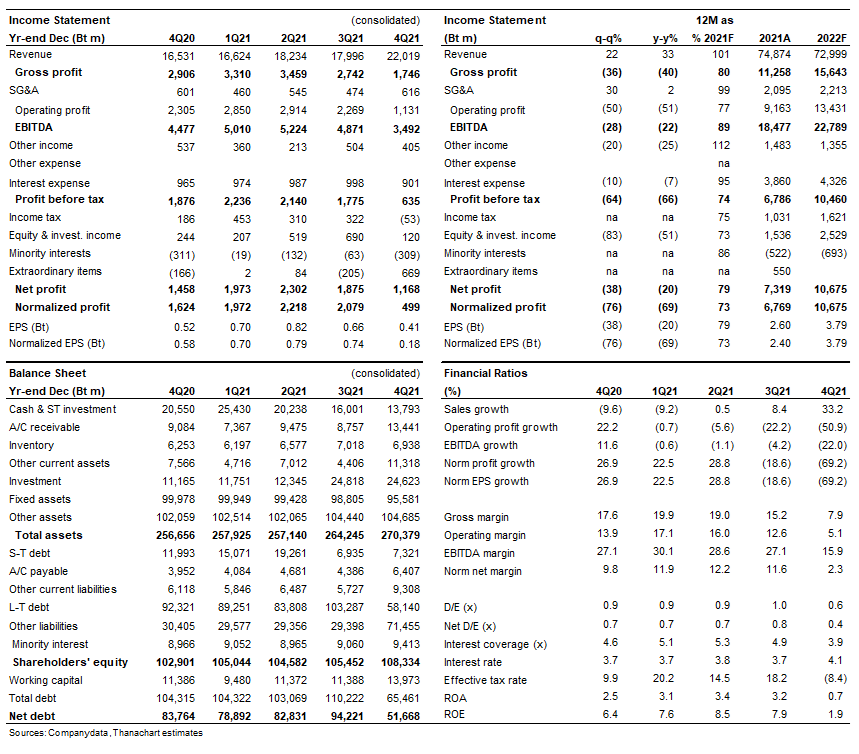

- กำไรจากการดำเนินงานปกติของ GPSC (ไม่รวมรายได้การเคลมประกันและขาดทุนตัดจำหน่ายสินทรัพย์) อยู่ที่เพียง 499 ลบ. ใน 4Q21 ลดลง 69% y-y และ 76% q-q ต่ำกว่าที่เราและตลาดคาดมาก ทั้งนี้เนื่องมาจากผลกระทบที่เกินคาดจากต้นทุนเชื้อเพลิงที่พุ่งสูงขึ้นและการผลิตไฟฟ้าที่อ่อนแอจาก XPCL

- โรงไฟฟ้า IPP: กำไรขั้นต้นจากโครงการ IPP เพิ่มขึ้น 27% y-y และ 31% q-q เป็น 1.42 พันลบ. ใน 4Q21 (36% ของกำไรขั้นต้นรวม) จากการที่ Gheco-1 กลับมาดำเนินการผลิตได้เต็มไตรมาสหลังมีการปิดซ่อมนอกแผนทั้งใน 3Q21 และ 4Q20 มีแรงกดดันเล็กน้อยจากการผลิตที่ต่ำจากโรงไฟฟ้าพลังน้ำตามฤดูกาล

- โรงไฟฟ้า SPP: กำไรขั้นต้นจาก SPP ลดลงหนักถึง 34% y-y และ 35% q-q เป็น 2.44 พันลบ. (62%) จากราคาถ่านหินและก๊าซที่พุ่งสูงขึ้น ในขณะที่ Ft ถูกตรึงไว้ ทำให้อัตรากำไรของ SPP ลดลงเหลือ เพียง 17% ใน 4Q21 จาก 29 % ใน 4Q20 และ 26% ใน 3Q21 ปริมาณขายไฟฟ้ารวมจาก SPP ลดลง 2% y-y และ 8% q-q ส่วนการขายไอน้ำทรงตัว y-y แต่ลดลง 3% q-q จากปัจจัยตามฤดูกาล

- โรงไฟฟ้า VSPP: กำไรขั้นต้นจากโรงไฟฟ้า VSPP อยู่ที่ 61 ลบ. (2%) ลดลง 44% y-y และ 46% q-q เนื่องจากผลผลิตที่อ่อนแอจากโซลาร์ฟาร์มในญี่ปุ่น และผลจากการการขายโครงการโซลาร์ฟาร์มในไทยไปเมื่อต้นปีนี้

- อัตรากำไร EBITDA ลดลงเหลือ 15.9% ใน 4Q21 จาก 27.1% ใน 3Q21 และ 4Q20 จากปัญหาด้านต้นทุนเชื้อเพลิงและค่าใช้จ่ายที่สูงตามฤดูกาลในไตรมาสที่สี่

- ส่วนแบ่งกำไรจากการลงทุนอื่นๆ อ่อนแอลงมากเช่นกัน อยู่ที่ 120 ลบ. ใน 4Q21 ลดลง 51% y-y และ 83% q-q สาเหตุหลักมาจากผลการรับรู้กำไรที่ลดลงอย่างมากจากโครงการ XPCL และผลขาดทุนจากโครงการพลังงานแสงอาทิตย์ Avaada และ GRP

- แม้ผลประกอบการจะอ่อนแอ แต่เราเชื่อว่า 4Q21 เป็นไตรมาสที่แย่ที่สุดของ GPSC ไปแล้ว ราคาก๊าซเริ่มปรับลดลงใน 1Q22F ในขณะที่รัฐบาลได้ปรับค่าไฟฟ้าของประเทศขึ้นแล้ว ช่วยลดแรงกดดันด้านอัตรากำไรของ GPSC เรายังคงแนะนำ “ซื้อ”

ติดตามรายละเอียดเพิ่มเติมได้ใน……