Results Comment

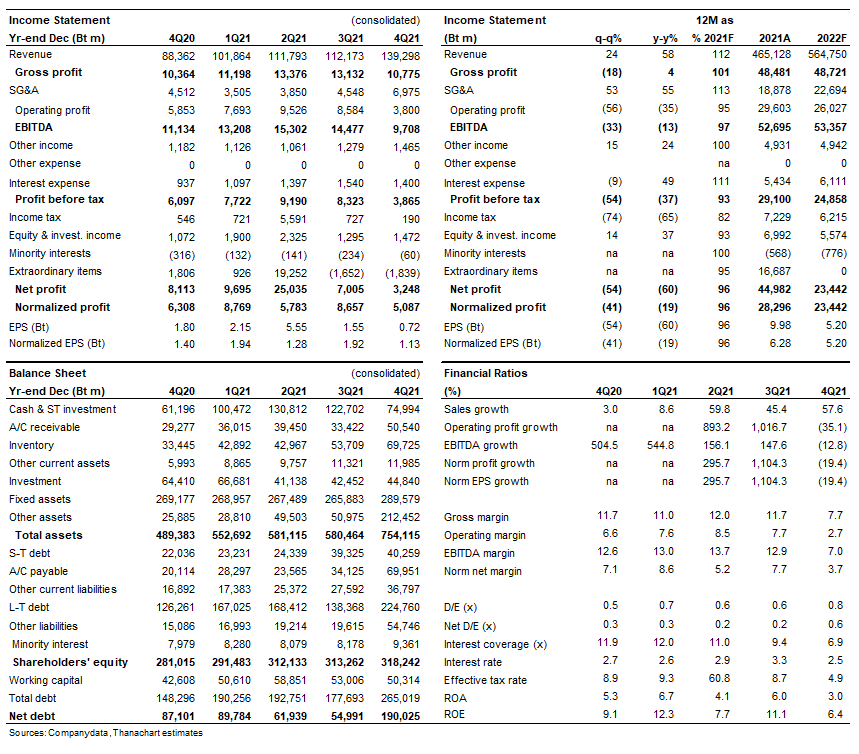

- PTTGC รายงานกำไร 4Q21 ที่ 3.2 พันลบ., -49% y-y และ -54% q-q ซึ่งต่ำกว่าที่เราและตลาดคาดราว 39% เนื่องจากค่าใช้จ่ายที่ไม่เกิดขึ้นประจำและค่าขนส่งที่เพิ่มขึ้น เราคาดว่ากำไรปกติอยู่ที่ 5 พันลบ. ยังต่ำกว่าที่เราคาด 10%

- ขาดทุนจากการด้อยค่าของโครงการสหรัฐฯ PTTGC บันทึกการด้อยค่าสินทรัพย์ 1.9 พันลบ. สำหรับโครงการในสหรัฐฯ เนื่องจากสินทรัพย์และการออกแบบที่ล้าสมัย บริษัทฯ กล่าวว่าโครงการยังดำเนินอยู่ และคาดว่าจะแล้วเสร็จภายในปีนี้ โดยรวมแล้ว เราประเมินผลขาดทุนที่ไม่ได้เกิดขึ้นประจำอยู่ที่ 1.8 พันลบ. เทียบกับ 1.7 พันลบ. ใน 3Q21 รายการสำคัญอื่นๆ ได้แก่ กำไร 1.4 พันลบ. จากการปรับโครงสร้างการลงทุนใน Emery การป้องกันความเสี่ยงด้านน้ำมัน และกำไรจากสินค้าคงเหลือ 2.5 พันลบ. ขาดทุนจาก FX 1.9 พันลบ. ค่าที่ปรึกษาชอง Allnex 1 พันลบ. การด้อยค่า 500 ลบ. และตั้งสำรองค่าเสียหายคดีความของบริษัทย่อย GGC ที่ 444 ลบ.

- SG&A เพิ่มขึ้นจากอัตราค่าขนส่งที่สูงขึ้น ค่าใช้จ่ายในการขายเพิ่มขึ้นอย่างมาก 53% q-q และ 72% y-y เป็น 7 พันลบ. เนื่องจากอัตราค่าขนส่งที่เพิ่มขึ้นในระหว่างไตรมาส

- การกลั่นเป็นเพียงกลุ่มเดียวที่แข็งแกร่ง ค่าการกลั่นอยู่ที่ 6.35 ดอลลาร์/บาร์เรล เพิ่มขึ้นจาก 3.2 ดอลลาร์ ใน 3Q21 และ 1.8 ดอลลาร์ ใน 4Q20 ซึ่งสอดคล้องกับ product spreads ที่เพิ่มขึ้นในช่วงไตรมาส อัตราการใช้กำลังการผลิตเพิ่มขึ้นเป็น 101% ใน 4Q21 เทียบกับ 77% จากการปิดซ่อมบำรุง

- กำไรจากปิโตรเคมีลดลงในวงกว้าง เราเห็น EBITDA ลดลงในกลุ่มเคมีภัณฑ์หลักอัน เนื่องมาจาก product spreads ที่ลดลง และต้นทุนแนฟทา และ LPG ที่เพิ่มขึ้น EBITDA ของ Olefin ลดลงอย่างมาก 32% q-q เป็น 4.5 พันลบ อะโรมาติกลดลง 90% q-q และ Performance Materials and Chemicals ลดลง 28% q-q อัตราการใช้กำลังการผลิตมีแนวโน้มลดลง QoQ

- แนวโน้ม เราคาดว่ากำไรปกติใน 1Q22F จะยังคงอ่อนแอต่อเนื่อง แต่กำไรสุทธิอาจมีแนวโน้มสูงขึ้น ด้วยกำไรจากมูลค่าสินค้าคงเหลือ และไม่มีขาดทุนจากการด้อยค่าสินทรัพย์ คงคำแนะนำ “ถือ”

ติดตามรายละเอียดเพิ่มเติมได้ใน……