Results Comment

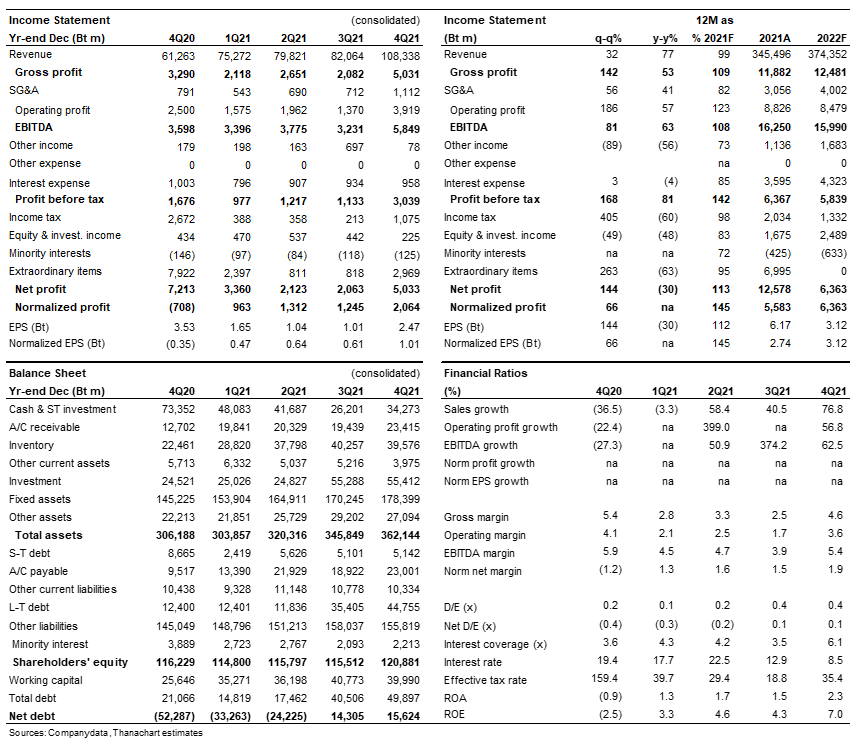

- TOP รายงานกำไรสุทธิ 4Q21 ที่ 5 พันลบ. หากไม่รวมรายการที่ไม่ได้มาจากการดำเนินการ เราประมาณการกำไรปกติที่ 2 พันลบ. +66% q-q กำไรสุทธิออกมามากว่าที่เราคาด เนื่องจากมูลค่าสินค้าคงเหลือที่สูงกว่าคาด เรามเห็นผลการดำเนินงานโดยรวมสอดคล้องกับที่เราและตลาดคาด

- Market GIM อยู่ที่ US$7.0/bbl เพิ่มขึ้นจาก US$5.5/bbl ใน 3Q21 และ US$3.6/bbl ใน 4Q20 อัตราการใช้กำลังการกลั่นเพิ่มขึ้นเป็น 109% ใน 4Q21 เทียบกับ 92% ใน 3Q21 เนื่องจากอุปสงค์ในประเทศที่ปรับตัวดีขึ้น

- การกลั่น Market GRM ปรับตัวดีขึ้นเป็น US$5.4/bbl จาก US$1.6/0.8 ใน 3Q21/4Q20 เนื่องจาก crack spreads ในผลิตภัณฑ์หลักสูงขึ้น และพรีเมียมน้ำมันดิบที่ลดลง ในขณะที่พรีเมียมน้ำมันดิบนั้นค่อนข้างคงที่ q-q

- อะโรเมติกส์ Product-to-feed (P2F) margin อยู่ที่ US$19/ton (-79% q-q, -75 y-y) เนื่องจากการลดลงอย่างมากของ aromatic spreads ทั้งหมด ด้วยอัตรากำไรที่ลดลง อัตราการดำเนินงานจึงมีแนวโน้มลดลงเป็น 81% จาก 88% ใน 3Q21 และ 70% ใน 4Q20

- น้ำมันหล่อลื่นและอื่นๆ Lube P2F อยู่ที่ US$118/ton (-37% q-q, +12% y-y) เนื่องจากอัตรากำไรขั้นต้นของน้ำมันพื้นฐานลดลง 25% q-q ส่วนแบ่งขาดทุนจาก Chandra Asri เพิ่มขึ้นเป็น 67 ลบ. ใน 4Q21 เทียบกับ -23 ลบ. ใน 3Q21

- รายการที่ไม่ได้มาจากการดำเนินการ ได้แก่ กำไรจากมูลค่าสินค้าคงเหลือ 3.3 พันลบ. กำไรจากการป้องกันความเสี่ยง 0.5 พันลบ. และกำไร FX 0.5 พันลบ. (เป็นรายการก่อนหักภาษีทั้หมด) TOP มีกำไรจากรายการ non-recurring สุทธิหลังหักภาษีที่ 3 พันลบ. ใน 4Q21 จาก 0.8 พันลบ. ใน 3Q21 และ 7.9 พันลบ. ใน 4Q20

- แนวโน้ม เราคาดว่า 1Q22F จะมีแนวโน้มสูงขึ้นด้วยการเพิ่มขึ้นของกำไรจากมูลค่าสินค้าคงเหลือ และ GRM ที่ดีขึ้น YTD อย่างไรก็ตาม เรามองว่า 1Q22F เป็นไตรมาสที่ดสูงที่สุด คงคำแนะนำ “ขาย”

ติดตามรายละเอียดเพิ่มเติมได้ใน……