Results Comment

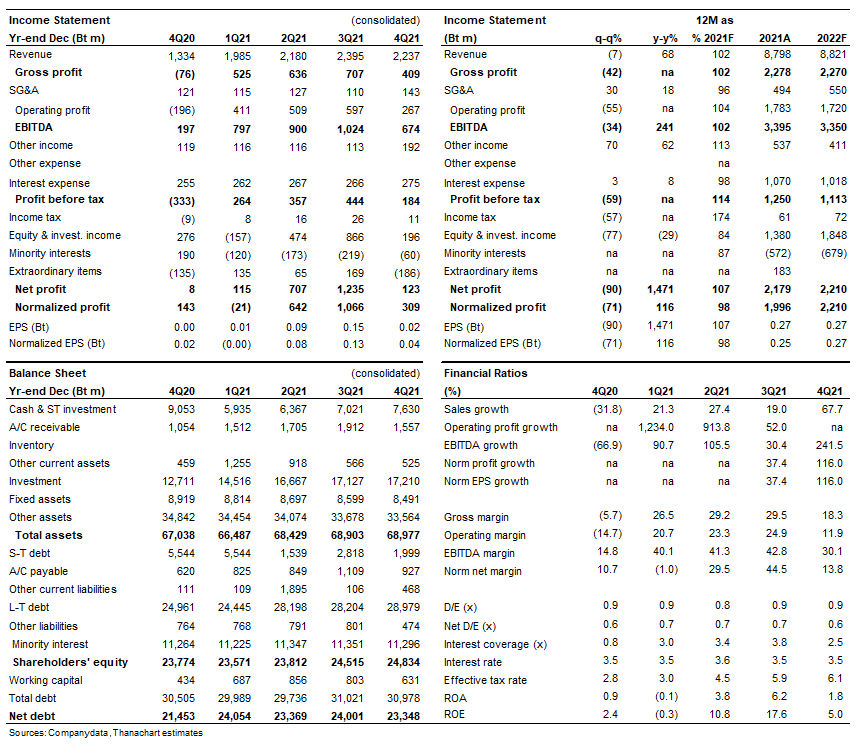

- เราคาดว่ากำไรปกติของ CKP อยู่ที่ 309 ลบ. ใน 4Q21 (ไม่รวมผลขาดทุนจาก FX จากโครงการไซยะบุรี) เพิ่มขึ้น 116% y-y จากฐานที่ต่ำในปีที่แล้ว แต่ลดลง 71% q-q จากผลกระทบตามฤดูกาลของการผลิตไฟฟ้าพลังน้ำที่มีการผลิตสูงสุดในไตรมาส 3 และอัตรากำไรที่หดตัวลงของโรงไฟฟ้า SPP ที่ใช้ก๊าซเป็นเชื้อเพลิงจากต้นทุนก๊าซที่พุ่งสูงขึ้นอย่างมาก

- รายได้รวมอยู่ที่ 2.2 พันลบ. ใน 4Q21 เพิ่มขึ้น 68% y-y โดยได้แรงหนุนจากการผลิตไฟฟ้าที่เพิ่มขึ้นอย่างมากจากโครงการ NN2 เมื่อเทียบกับช่วงเดียวกันของปีที่แล้วที่ CKP หยุดการผลิตเพื่อสำรองน้ำสำหรับปีนี้ รายได้ลดลง 7% q-q จากการผลิตไฟฟ้าพลังน้ำที่ลดลงตามฤดูกาล

- EBITDA เป็นไปตามแนวโน้มเดียวกันกับรายได้ โดยเติบโต 241% y-y แต่ลดลง 34% q-q เป็น 674 ลบ. ใน 4Q21 อย่างไรก็ตาม EBITDA margin ลดลงเหลือ 30.1% เทียบกับ 42.8% ใน 3Q21 เนื่องจากผลกระทบจาก de-leveraging จากการผลิตไฟฟ้าพลังน้ำที่ลดลง และอัตรากำไรที่ลดลงจากโรงไฟฟ้า SPP เนื่องจากราคาก๊าซในประเทศที่พุ่งสูงขึ้นอย่างมา

- ส่วนแบ่งกำไรจากบริษัทร่วม ซึ่งส่วนใหญ่มาจากไซยะบุรี หลังหักขาดทุนจากอัตราแลกเปลี่ยน อยู่ที่ 196 ลบ. ลดลง 29% y-y จากมีน้ำในแม่น้ำโขงที่ลดลง และลดลง 77% q-q ตามฤดูกาล

- ผลกำไรที่อ่อนแอของ CKP ใน 4Q21 เป็นไปตามที่เราคาดไว้ กำไรทั้งปีอยู่ที่ 2.1 พันลบ. (0.25 บาทต่อหุ้น) ในปี 2021 คิดเป็น 98% ของประมาณการทั้งปีของเรา อย่างไรก็ตาม เราเห็นว่าปริมาณน้ำที่ใช้ได้ในช่วงปลายปี 2021 นั้นอ่อนแอกว่าช่วงเดียวกันของปีที่แล้ว เราจึงเห็น downside ต่อประมาณการกำไรปี 2022F ของเรา เนื่องจากผลการดำเนินงานที่มีแนวโน้มอ่อนแอในช่วงฤดูแล้งใน 1H22

ติดตามรายละเอียดเพิ่มเติมได้ใน……