BAM ได้ประโยชน์จากการกลับมาเปิดประเทศ ด้วยมีการพัฒนาเชิงโครงสร้างที่เป็นบวกผลักดันเรื่องราวการเติบโตและกำไร นอกจากการฟื้นตัวที่รวดเร็วของสินทรัพย์ในมือแล้ว การร่วมทุน JVAMC ภายใต้ scenario ที่ระมัดระวังที่สุดยังคงช่วยเพิ่มกำไรของ BAM ในระยะใกล้ เราปรับกำไรขึ้นสะท้อนกำไร 4Q21 ที่แข็งแกร่ง และคงคำแนะนำ “ซื้อ” TP 27 บาท

ปัจจัยหนุนการเติบโต

BAM ได้รับผลกระทบจากการระบาดของโควิด-19 เนื่องจากต้องเสนอแผนความช่วยเหลือด้านหนี้สินให้กับลูกค้าที่ได้รับผลกระทบ และต้องเผชิญกับปัญหาการชำระบัญชีอันเนื่องมาจากการปิดแผนกของกรมบังคับคดีในช่วงล็อกดาวน์ สายพันธุ์โอมิครอนที่รุนแรงน้อยกว่าได้จำกัดความเสี่ยงของการล็อคดาวน์ ด้วยการฟื้นตัวของเศรษฐกิจ BAM กำลังเปลี่ยนแปลงไปในทางที่ดีขึ้นเช่นกัน เราได้ระบุปัจจัยหนุนเชิงบวก 3 ประการ ดังนี้ 1) ลดระยะเวลาการคืนทุนด้วยเงื่อนไขที่ยืดหยุ่น ราคาที่น่าสนใจ และการขยายสู่ช่องทางดิจิทัล 2) โมเดลการขยายตัวแบบ Asset Light ผ่านการจัดตั้งบริษัทร่วมทุนกับธนาคารพาณิชย์ และ 3) เพิ่มเงินคงเหลือรับของยอดหนี้ที่ตัดชำระหลักประกันหมดแล้ว

มุมมองของเราต่อ JVAMC

JVAMC เป็นก้าวย่างที่ได้ประโยชน์ทั้ง BAM และธนาคาร เราคาดว่าบริษัทร่วมทุนจะเข้าซื้อ NPL ที่มีหลักประกันอย่างน้อย 2 หมื่นลบ. สมมติให้บริษัทร่วมทุนถูกจัดตั้งใน 2H22 ด้วยการลงทุนฝ่ายละ 100 ลบ. ที่อัตราส่วน gearing ที่ 3 เท่า บริษัทร่วมทุนสามารถซื้อ NPL ได้ที่ 1.2 พันลบ. ที่ราคาเข้าซื้อ 50% หากสมมติให้ระยะคืนทุน 7 ปี ของ BAM และเราคิดค่าธรรมเนียมการเอาท์ซอร์สที่ 1.5% และคิดดอกเบี้ยที่ MLR บริษัทร่วมทุนจะมีผลขาดทุน 22 ลบ. ในปี 2022F และมีกำไรเล็กน้อยที่ 1.5 ลบ. ในปี 2023F และ 22 ลบ. ในปี 2024F BAM น่าจะได้รับค่าธรรมเนียมเอาท์ซอร์ส ซึ่งจะช่วยลดส่วนแบ่งผลขาดทุนจากบริษัทร่วมทุน และเราคาดว่าจะได้กำไรเพิ่มขึ้นจากปี 2023F ด้วยต้องรอข้อมูลเพิ่มเติม เราจึงไม่รวมกำไรจากบริษัทร่วมทุนในประมาณการของเรา

เติบโตแข็งแกร่งและมี upside

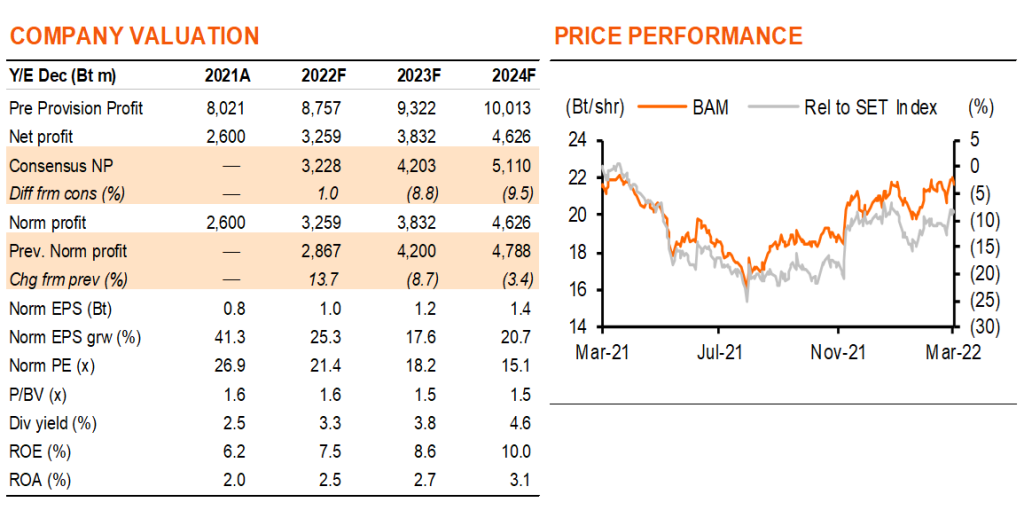

เนื่องจากกำไร 4Q21 ที่แข็งแกร่งขึ้นของ BAM และเป้าเงินสดรับ (cash collection) 5 ปีที่ของบริษัทฯ เราจึงปรับประมาณการกำไรปีนี้ขึ้น 14% แต่ปรับลดลงโดยเฉลี่ย 6% ในปี 2023-24F แม้กำไรจะฟื้นตัวแข็งแกร่งที่ 41% ในปีที่แล้ว แต่เราคาดว่าจะเติบโต 25% ในปี 2022F, 18% ในปี 2023F และ 21% ในปี 2024F ปัจจัยหลักผลักดันการเติบโต คือ การเติบโตของ cash collection ที่ 7%/20%/5% ต้นทุนทางการเงินที่บริหารจัดการได้ และประสิทธิภาพที่ดีขึ้น BAM มีพนักงานราว 1,300 คน เราคาดว่าไม่น่าจะมีการเปลี่ยนแปลงที่สำคัญในเรื่องการจ้างงาน และคาดว่าอัตราส่วนต้นทุนต่อรายได้จะลดลงจาก 25.4% เป็น 24.6% ในปี 2022F, 24.1% ในปี 2023F และ 23.1% ในปี 2024F

คงคำแนะนำ “ซื้อ” ปรับราคาเป้าหมายขึ้นเป็น 27 บาท

เราชอบ BAM เนื่องจากมีปัจจัยผลักดันทั้งในระยะสั้นและระยะยาว กำไร 1Q21 เป็นไตรมาสที่ต่ำที่สุด และด้วยคาดว่าเงินสดรับจะเติบโตมากกว่า 20% ใน 1Q22 BAM จึงน่าจะมีผลการดำเนินงานที่ดี และใน 2H22 น่าจะมีการประกาศเรื่อง JVAMC ในขณะที่เราคาดว่า ROE ของ BAM จะเพิ่มขึ้นเป็นสองเท่าเป็น 12% ใน 4 ปี สำหรับ valuation BAM ซื้อขายที่ Forward PE ที่ 21 เท่า บน EPS ที่เติบโต 25% ในปี 2022F และ 18% ในปี 2023F ในฐานะเป็น asset-based company, BAM ไม่แพงที่ 2022F P/BV ที่ 1.6 เท่า โดยมีอัตราผลตอบแทนปันผลมากกว่า 3%

ติดตามรายละเอียดเพิ่มเติมได้ใน……