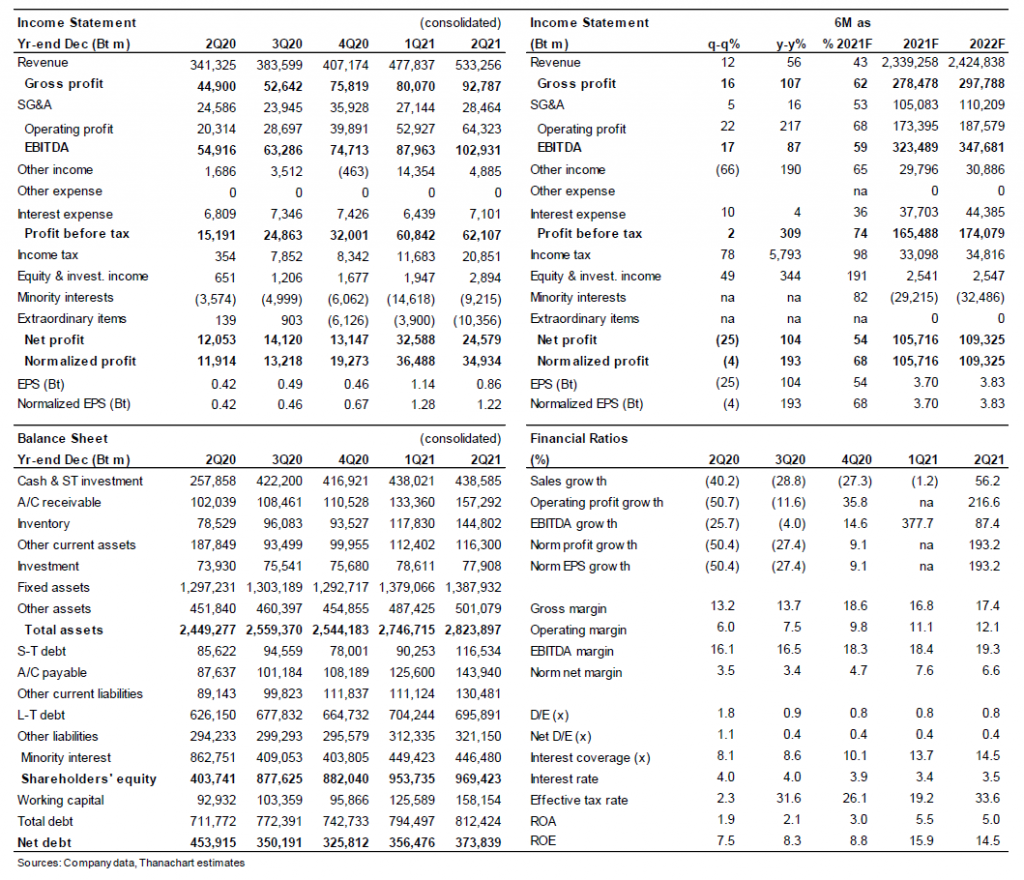

Results Comment

- PTT รายงานกำไรสุทธิ 2Q21 ที่ 24.6 พันลบ. (กำไรต่อหุ้น 0.86 บาท) ไม่รวมการป้องกันความเสี่ยง FX และการด้อยค่า แต่รวมผลกระทบจากมูลค่าสินค้าคงคลัง เราคาดว่ากำไรปกติจะอยู่ที่ 34.9 พันลบ. (กำไรปกติต่อหุ้น 1.22 บาท) ลดลง 4% q-q แต่เพิ่มขึ้นสามเท่า y-y หากเราไม่รวมผลกระทบจากมูลค่าสินค้าคงคลัง กำไรจะอยู่ที่ประมาณ 28.7 พันลบ. (1.01 บาท/หุ้น) ผลการดำเนินงานต่ำกว่าที่เราคาดไว้เล็กน้อย เนื่องจากกำไรหลักที่อ่อนแอกว่าที่คาดไว้ ยังคงแนะนำ “ซื้อ”

- ก๊าซ: EBITDA อยู่ที่ 22.1 พันลบ. เพิ่มขึ้น 2% q-q และมากกว่าสองเท่า y-y การเติบโต q-q นั้นได้รับแรงหนุนจากรายได้จากท่อส่งที่เพิ่มขึ้น และกำไรที่เพิ่มขึ้นจากโรงแยกก๊าซ (GSP) เนื่องจากอัตรากำไรที่เพิ่มขึ้นจากการขายวัตถุดิบปิโตรเคมี อย่างไรก็ตาม EBITDA ด้านการขายและการตลาดลดลง q-q เนื่องจากใน 2Q21 มีการปรับลดผลกำไรจากธุรกรรมการส่งออกผลิตภัณฑ์ LNG เพื่อทดสอบ LNG Reloading ในเชิงพาณิชย์ที่เกิดขึ้นใน 1Q21 เพื่อไปลดราคาค่าก๊าซธรรมชาติให้กับลูกค้าต่อไป

- น้ำมัน: EBITDA อยู่ที่ 5.6 พันลบ. ลดลง 14% q-q แต่เพิ่มขึ้น 76% y-y ปริมาณการขายลดลง 6% q-q เป็น 5.5 พันล้านลิตร เนื่องจากผลกระทบจากโควิด ระลอก 3 และ 4 กำไรขั้นต้นต่อลิตรลดลงเป็น 1.23 บาท/ลิตร จาก 1.31 บาท/ลิตร ใน 1Q21 แต่เพิ่มขึ้นอย่างมากจาก 0.83 บาท ใน 2Q20 EBITDA ของ non-oil แตะ 1.1 พันลบ. เพิ่มขึ้น 4% q-q และ 46% y-y (ฐานต่ำใน 2Q20 เนื่องจากการล็อกดาวน์)

- รายการที่ไม่ได้มาจากการดำเนินการ: บริษัทฯ มีขาดทุนจากการป้องกันความเสี่ยง 12.6 พันลบ. (ส่วนใหญ่มาจาก PTTEP) และขาดทุนจากอัตราแลกเปลี่ยน 873 ลบ. กำไรจากมูลค่าสินค้าคงคลังรวม 12.2 พันลบ. ซึ่งส่วนใหญ่เป็นของบริษัทร่วมปลายน้ำ นอกจากนี้ยังมีการด้อยค่าที่เกี่ยวข้องกับ PTTGC 1.5 พันลบ. (ส่วนของ PTT) PTT ไม่ได้รับรู้กำไรจากการขายหุ้น GPSC ของ PTTGC

ติดตามรายละเอียดเพิ่มเติมได้ใน……