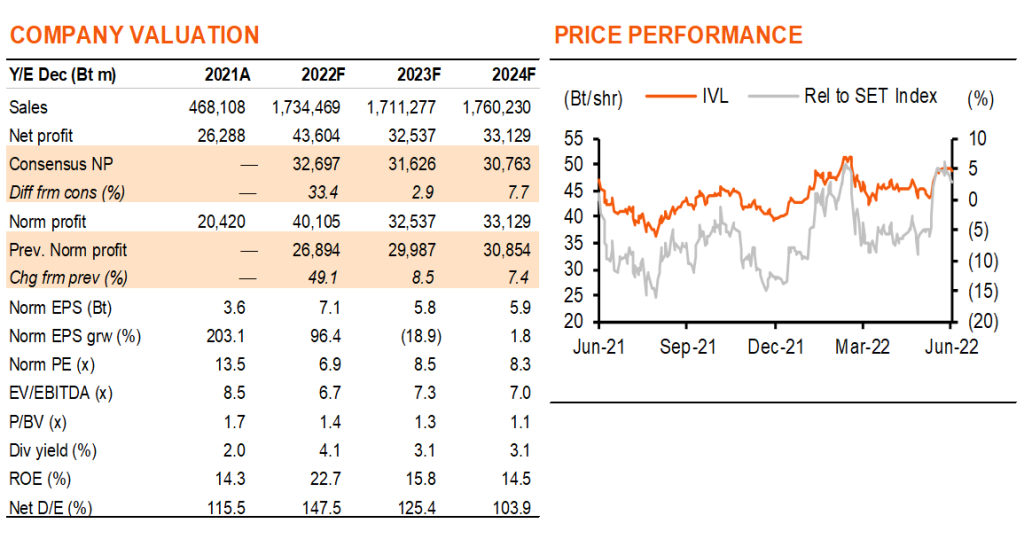

เราปรับกำไรของ IVL ขึ้น 49/9/7% ในปี 2022-24F เนื่องจากเราปรับเพิ่มสมมติฐานสเปรดของ PET และ MTBE เราปรับมาใช้ปีฐาน 2023F และปรับราคาเป้าหมายขึ้นเป็น 62 บาท ที่ 8.5 เท่า 2023F PE เรามองว่า IVL ไม่แพง กำไรจะเพิ่มขึ้นสูงฐานใหม่ เนื่องจากค่าระวางที่ยังคงสูงต่อเนื่อง และการเติบโตของกำลังการผลิต PET ที่จำกัดหนุนให้ตลาดตึงตัว

ฐานกำไรใหม่; ซื้อขายต่ำกว่าระดับเฉลี่ย

เราปรับประมาณการกำไรขึ้น 49/9/7% ในปี 2022-24F สะท้อนอัตรากำไรของ PET ที่สูงขึ้น และสเปรดของ MTBE ที่พุ่งสูงขึ้น คาดการณ์ของเราปัจจุบันมากกว่าของ consensus 33% แม้คาดว่า IVL จะมีฐานกำไรใหม่ที่สูงขึ้น และกำไรที่เติบโต 96% ในปี 2022F แต่หุ้นยังคงซื้อขายที่ 6.9 เท่า 2022F PE เท่านั้น ซึ่งต่ำกว่า PE เฉลี่ย 5 ปีที่ผ่านมาที่ 20 เท่า เรายังคงชอบ IVL เนื่องจากได้ประโยชน์จาก i) เศรษฐกิจที่กลับมา และได้ประโยชน์จากการเปิดเศรษฐกิจอีกครั้งของจีน ii) สเปรดของ PET ที่สูงในระยะกลาง iii) อัตราค่าระวางที่สูงต่อเนื่อง และ iv) ราคาน้ำมันที่สูง IVL ยังคงเป็นหุ้น Top Pick ของเราในกลุ่มฯ นี้ และเรายังคงคำแนะนำ “ซื้อ”

ฐานกำไรเติบโตอย่างมั่นคง

PET EBITDA ของ IVL เพิ่มขึ้น 91% y-y ใน 1Q22 โดยได้แรงหนุนจากการปรับราคา West PET ตามสัญญา เราคิดว่ากำไรของ PET (60% ของ EBITDA ใน 1Q22) จะสามารถแข็งแกร่งต่อเนื่องตลอดปี 2022 เนื่องจาก 70% ของปริมาณ West PET ถูกล็อกไว้แล้วที่มาร์จิ้นที่สูง นอกจากนี้ ตลาด PET ในวงกว้างยังคงได้แรงหนุนจากกำลังการผลิตที่เพิ่มขึ้นอย่างจำกัด ขณะที่ความต้องการกำลังเพิ่มขึ้นจากการกลับมาเปิดเศรษฐกิจอีกครั้ง สเปรดของ PET ในเอเชียอยู่เหนือค่าเฉลี่ยในอดีตเป็นเดือนที่ 8 ติดต่อกัน ปัจจุบันสเปรดอยู่ที่ US$280/tonne ซึ่งสูงกว่าค่าเฉลี่ย 5 ปีที่ US$234 เราคาดว่าอัตรากำไรของ PET ของ IVL จะอ่อนตัวลงในปี 2023F สาเหตุหลักมาจากสมมติฐานอัตราค่าระวางที่ลดลงของเรา อย่างไรก็ตาม เราคิดว่าอัตรากำไรจะกลับมาเป็นปกติที่ระดับที่สูงขึ้น เนื่องจาก i) การขาดแคลนคอนเทนเนอร์ต่อเนื่อง ซึ่งทำให้ไป West PET spread อยู่ในระดับสูง และ ii) การเพิ่มของอุปทานที่จำกัด

MTBE เป็น upside ที่เหนือความคาดหมาย

MTBE (4% ของกำลังการผลิตของ IVL) ได้ประโยชน์จากราคาน้ำมันเบนซินที่พุ่งสูงขึ้น เนื่องจากเคยเป็นสารเติมแต่งสำหรับผลิตภัณฑ์น้ำมันเบนซิน สเปรดเพิ่มขึ้นเป็น US$800/bbl เทียบกับค่าเฉลี่ย 5 ปีที่ US$249/bbl และ US$371/bbl ใน 1Q22 เราคาดว่าสเปรดจะยังคงอยู่ในระดับสูง เนื่องจากฤดูการขับรถ (Driving Season) ของสหรัฐฯ (พ.ค.-ก.ย.) เราคาดว่าการเพิ่มขึ้นทุกๆ US$10/t ของสเปรด MTBE จะทำให้ EBITDA เพิ่มขึ้น US$6m ดังนั้นเราจึงปรับสมมติฐานอัตรากำไรของ MTBE ขึ้นเป็น US$500/t จาก US$230/t ในปี 2022F และคงสมมติฐานปี 2023-24F เช่นเดิม

แรงกดดันด้านต้นทุนก๊าซบรรเทาลง

ก๊าซ Dutch TTF ได้ปรับตัวลงจากระดับสูงสุดเป็นประวัติการณ์ใน 1Q22 โดยลดลง 62% จากจุดสูงสุดเป็น EUR86/Mwh เนื่องจากยุโรปเติมคลังเก็บด้วยการนำเข้า LNG ระดับก๊าซคงคลังในยุโรปปัจจุบันอยู่ที่ 47% ซึ่งใกล้เคียงกับค่าเฉลี่ยตามฤดูกาลห้าปี ในขณะที่ 40% ของปริมาณก๊าซของ IVL ได้ล็อคราคาไว้แล้ว เพื่อจำกัดผลกระทบจากการเพิ่มขึ้นของราคาอย่างกะทันหันในช่วงฤดูหนาวที่จะถึงนี้ สำหรับสหรัฐฯ (51% ของ EBITDA) น่าจะเห็นแรงกดดันจากราคา Henry hub ที่สูงขึ้นใน 2Q22 แต่น่าจะถูกชดเชยจากสเปรดของ MTBE ที่พุ่งสูงขึ้น (Exhibit 11)

ติดตามรายละเอียดเพิ่มเติมได้ใน……